❝お金の防災❞ 被災する前に知っておきたい4つのポイント

能登半島地震から3か月。

今、被災者たちに、生活費やローンの返済工面など「お金のリアル」が重くのしかかっています。

災害大国といわれる日本において、被災後の金銭面の苦労を少しでも軽減するには、どんな方法があるのか。東日本大震災の当時、日弁連災害対策本部嘱託室長を務め、その後も数多くの被災者の相談に乗ってきた経験から、「災害復興法学」という分野を新しく開拓してきた弁護士の岡本正さんに聞きました。

(クローズアップ現代取材班)

【関連番組】NHKプラスで4/16(火) 夜7:57 まで見逃し配信👇

お金の防災とは「知識の備え」

被災して一番困ることは何だと思いますか?

水?食料?トイレ?確かに被災直後、それらはとても大切です。でもそれだけではありません。長年、被災者支援に携わってきた経験から浮かび上がってきた困りごとのなかには、共通して「お金」の困難がありました。物資や食料については行政の備蓄や全国から支援が届きますが、「お金」に関しては、そうはいきません。

「お金の防災」と言っても貯蓄と保険以外に何ができるのか?と早速疑問に思った方もいるでしょう。確かに貯蓄も保険も大切ですが、私が最も大切だと思っているのはお金の支援に関する「知識の備え」です。

安心してください。

何も難しい法律や制度を覚えておく必要はありません。まずは、私がこれから紹介する4つのポイントを頭の片隅に入れておくだけで構いません。それだけで万が一被災したときも絶望の淵に一筋の希望が見え、被災者をだまそうとする悪質な詐欺からも身を守ることができるのではと思います。

ぜひ、最後までお付き合い頂ければ幸いです。

お金の防災➀申請しないと義援金はもらえない

被災や被災地から「遠い」と思っている人にも馴染みのあるお金の話として、義援金の話から始めたいと思います。義援金は、人によっては唯一の現金支給支援となる場合があるため(※)、とても重要なお金です。

ところが義援金はみなさんが寄付しただけでは被災者のもとには届きません。義援金が被災者の元に届くためには、被災者が自治体に対して、義援金の受領申請をしなければならないのです。ここに災害被災者の「お金のリアル」があります。日本の被災者支援の多くは申請主義で、制度を知らないと、さらに制度を知っていても申請をしないと、極端な話1円も支援のお金が受け取れない事態になります。私は、困難のさなかにいる被災者に様々な手続きを求める申請主義ではなく、申請がなくても給付を行う「プッシュ型給付」を増やすべきだと思っています。

話を戻します。申請主義と聞いただけで、おっくうに思う人もいるかもしれません。でも、被災前の今、細かな手続きの手順を覚える必要はありません。今回とりあげる支援制度の名前と概略を何となく頭の片隅においておくだけで、被災後の物理的、心理的負担はだいぶ軽減できると思います。

※公的支援で被災者に現金が支給される制度は、義援金、遺族に支払われる災害弔慰金、被災者生活再建支援金の主に3つ。そして被災者生活再建支援金は、使いみち自由の基礎支援金と特定の再建方法をとる場合にのみ支給される加算支援金の二階建て。いずれも「建物被害がベース」となっており、基礎支援金は中規模半壊以下には支給されない。

図1

お金の防災➁り災証明書の被害認定は覆せる

お金の支援をうけるための「パスポート」が、り災証明書です。り災証明書とは災害による住宅等の被害程度を証明する書面で、義援金以外にも様々な支援申請の場面で提出を求められることが多い書面です。

自治体は被災者から申請があればり災証明書を発行する義務を負っています。ここにも申請主義が顔を出しますが、見方を変えれば「申請をすれば被災者は見捨てられない」ということではないでしょうか。従って、り災証明書を取得するということが、絶望の淵にある被災者にとっては最初の希望となる側面も、私はあると考えています。

被災者支援に取り組む弁護士たちの尽力で、り災証明書の認知度、重要性の理解度は上がってきました。そこで、今回はさらにもう一つだけ知っておいてほしいことがあります。それは、り災証明書の被害認定に納得できない場合は再調査を依頼することができるということです。

報道番組などで「とても住めるような状態ではないのに、り災証明書の被害調査では(基礎支援金が支給されない)一部損壊認定などとされ被災者が悲嘆にくれる」というようなシーンがよくあるためか、一度認定されると覆せないような印象を持っている人が多いようです。しかし、そんなことはありません。これまでの災害でも詳しく再調査をした結果、当初の「一部損壊」の判定が「半壊」になったり、「大規模半壊」が「全壊」に改められたりしたケースがありました。「り災証明書の被害認定は再調査で覆せる場合がある」。最初の認定で諦めないで、ぜひ覚えておいてください。

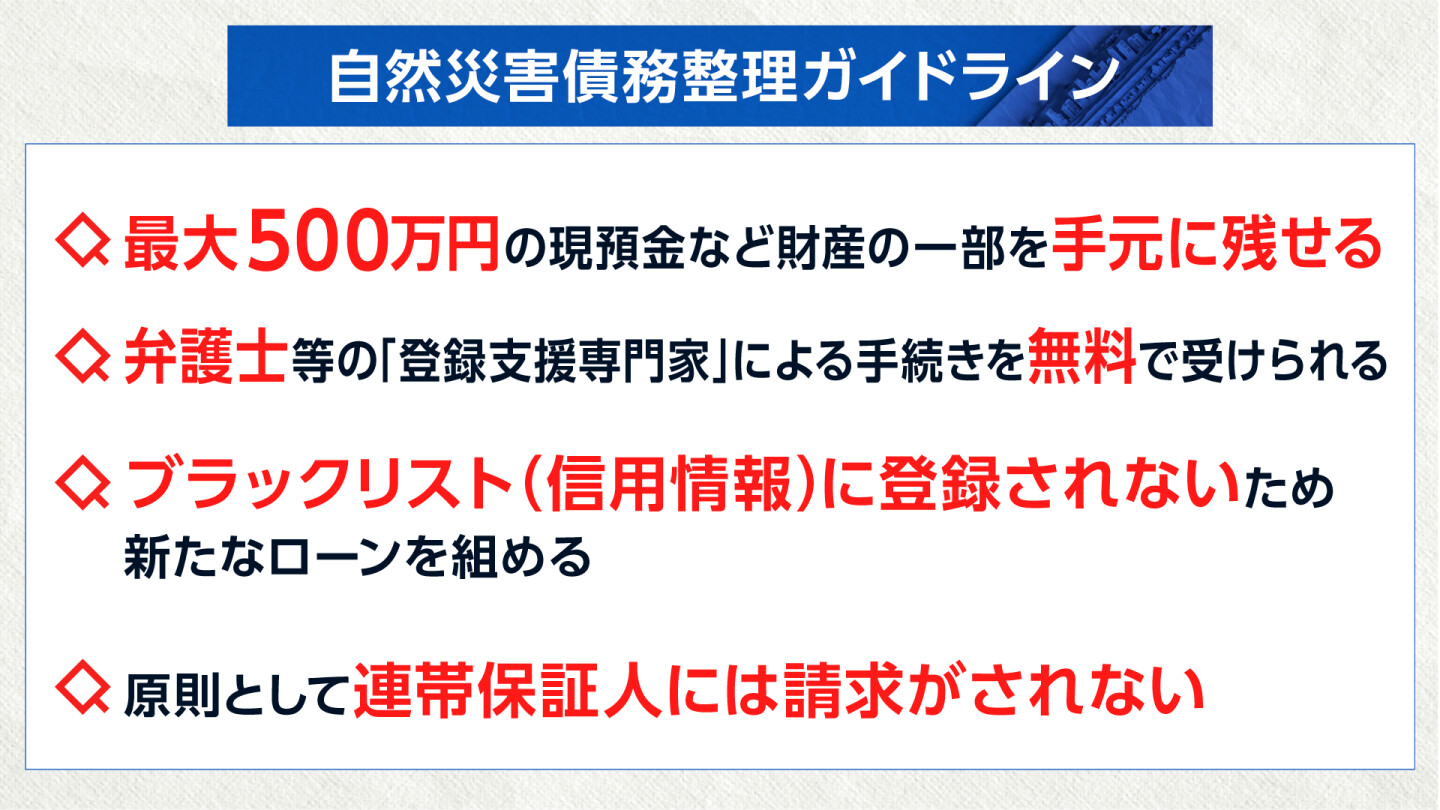

お金の防災➂数千万円の住宅ローンも減免!? 自然災害債務整理ガイドライン

今は被災から「遠い」と思っている人でも「もし災害に遭ったら自分の住宅ローンはどうなるのか」を想像すると、青くなる人もいるかもしれません。脅すわけではありませんが、自然災害で住宅が全壊したり、収入がゼロになったとしても、それまでの住宅やマイカーのローンが自動的に支払い免除にはなることはありません。ローンはローンで支払わなければならない、これも被災者の「お金のリアル」です。

一方で、ローンの支払いを回避する手段が全くないわけでもありません。その方法は破産です。ただ破産すると、現預金では手元に100万円ほどしか残せず、信用情報登録(ブラックリスト登録)などにより、新たなローンを組むことが難しいなど制約が多くなります。このため、生活の立て直しや事業の再建を考えた場合、破産は得策ではない方も多くいるのです。

そんな問題を解決すべく、被災者支援に携わってきた弁護士たちの努力によって、画期的な制度が東日本大震災を契機に生まれました。それが「自然災害債務整理ガイドライン」(被災ローン減免制度)です。この制度を利用したことで、数千万円もの支払いが免除になったり、減額されたケースは少なくありません。この制度が「画期的」なのは、破産手続きにはない以下のメリットがあることです。

図2

以上にように債務者にとっては「良いことずくめ」ともいえる制度です。そうすると「銀行など貸し手側には損しかないから、どうせ審査は厳しく、減免されるケースは少ないだろう」と思うかもしれません。詳しい合意成立条件はここでは説明を割愛しますが、政府は、被災ローン減免制度を利用でき、かつその利用を希望する被災者がいる場合には、ガイドラインの利用を認め、誠実に対応することを要請しています。手続きは弁護士のサポートを受けることができますし、その費用は無料です。また、金融機関としても、この制度の利用者ならば、新たにローンを組んでもらえる、すなわち新規の顧客となる可能性もあるので、メリットは大きいのです。

このガイドラインは法律に基づくものではりません。しかし、財務省、金融庁、日本銀行などからは、「災害救助法」が適用された災害が発生した場合は、直後に「自然災害債務整理ガイドラインについて被災者に周知すること」などを記した注意喚起の通知(金融上の措置)が公表されます。

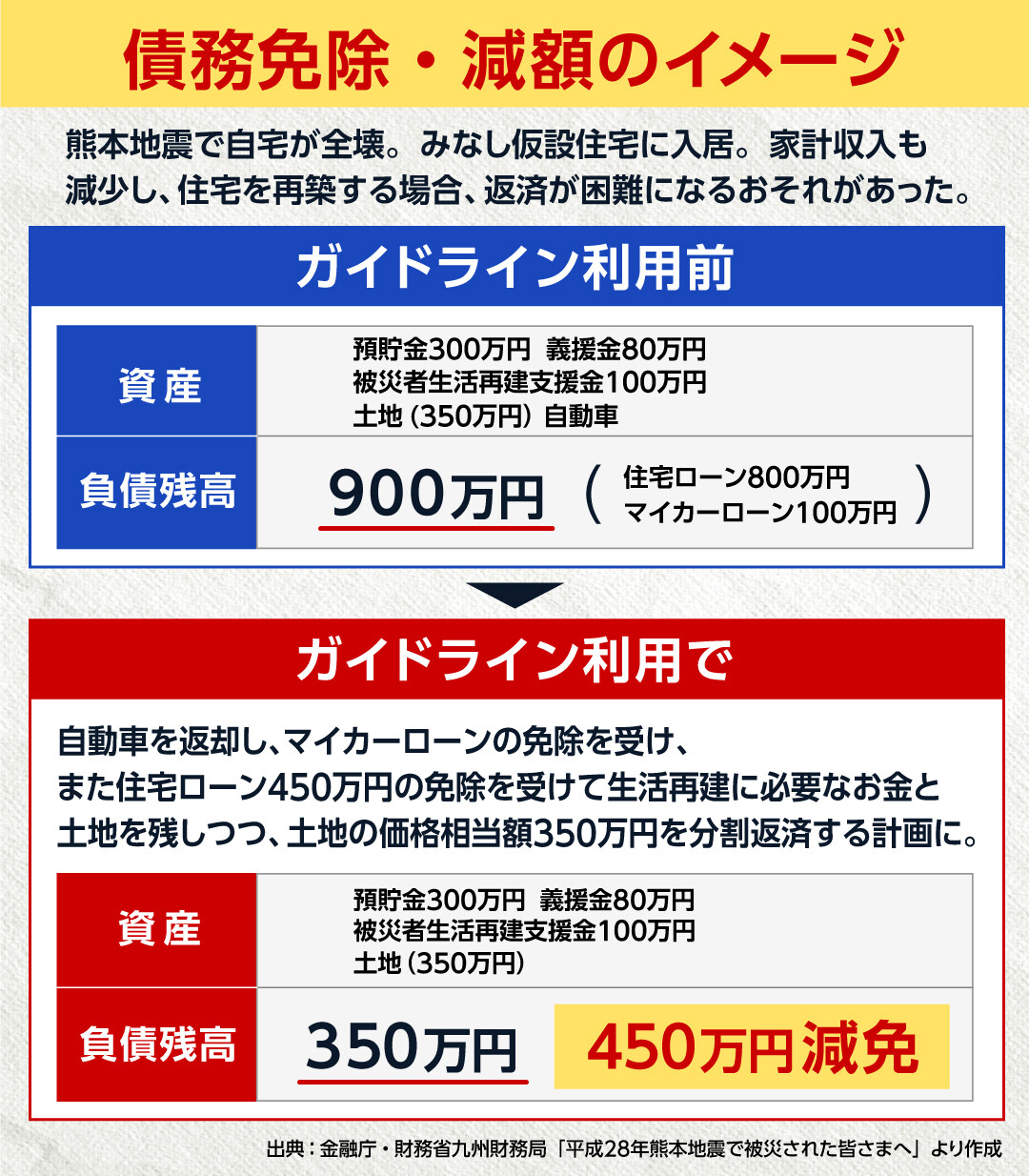

以下、図3は熊本地震でこの制度を利用した際のイメージです。参考にしてみてください。

図3

お金の防災➃地震保険は国の制度 できれば加入を検討したい

住まいは生活の基本です。しかし、自然災害による住まいの損害に対しての、法律上の公的給付は最大300万円(図1参照)。ほとんどのケースでは全く足りません。そして被災する前にリスクに備える「お金の防災」の観点となると、貯蓄を除けば保険に頼る以外に、ほぼ手段はありません。

私は家計が許す限り地震保険には加入しておいた方がよいと考えています。理由は2つです。まず1つめは地震・噴火・津波で受けた損害は地震保険でしか補償されません。例えば火災保険に加入していて、そして火災で損害を受けたとしても、その火災の原因が地震や津波の場合は火災保険の保険金はおりません。地震保険に入っていた場合にのみ保険金を手にすることができるのです。2つめの理由は、地震保険が地震保険法に基づき、民間だけでなく政府がバックアップする官民一体の制度だからです。保険金の支払いには民間の保険会社だけでなく国にも支払い責任があり、1回の地震の総支払いの上限額は11兆7千億円です。東日本大震災でも支払い総額は1兆2749億円でした。

ただ注意点が1つ。地震保険は単独で加入することができません。火災保険に加入していることが前提で、その付帯としてのみ地震保険をセットすることができるという仕組みになっています。

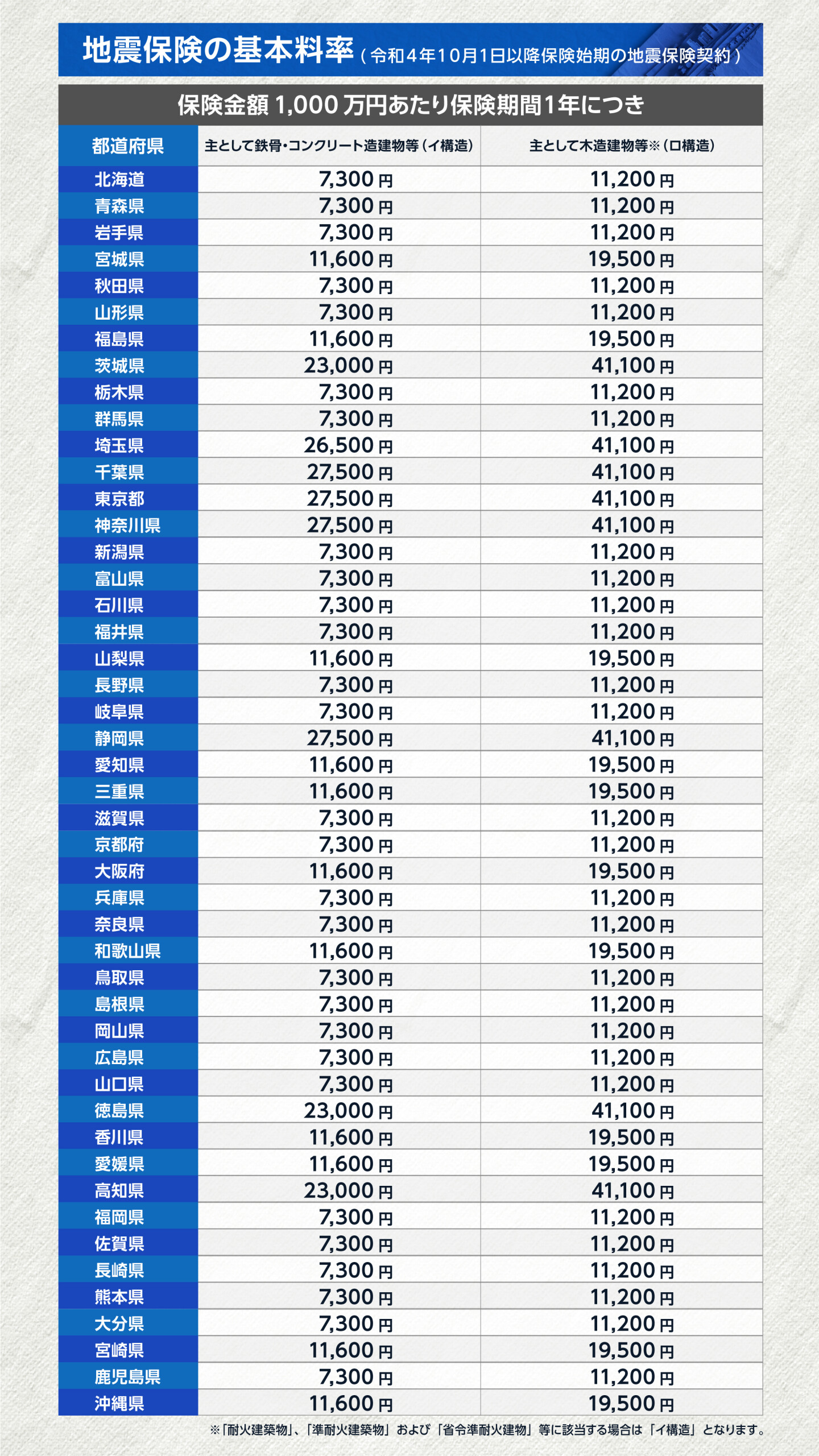

気になる保険料ですが、地震保険の保険料はその建物がある都道府県によって違います。一方で、どの損保会社で加入しても、建物の構造などの条件が同じならば補償内容や保険料は変わりません。例として財務省のサイトで公表されている表を基に、都道府県ごとの地震保険料の基本料率を図4として以下に掲載しておきます。

ぜひお住いの地域の保険料を確認してみてください。

図4

法律は困ったときに助けてくれるもの

法律は、ルールを破らないよう命令したりペナルティを課したりするだけではありません。困ったときには私たちを助けてくれる制度の根拠にもなるものです。

この記事で紹介したことが、いつか被災するかもしれないあなたや、誰かを助ける「知識の備え」となり、災害後に一歩を踏み出す希望となれば幸いです。

取材後記

「法律は困ったときに私たちを助けてくれるものなんです」 弁護士の岡本さんが、繰り返し述べた言葉が印象に残りました。

それに関して今回の能登半島地震でとても気になることがあります。それは東日本大震災のときには発災から2か月をおかずに立法化された、被災地域の事業所における厚生年金保険料などの減免措置が、今回の能登半島地震では、現時点ではとられておらず、猶予の措置のみということです。この件について、取材にご協力いただいた輪島市内の介護施設が国の担当者にかけあったところ「減免には慎重な対応が必要」という回答でした。

どんな災害であっても被災者が向き合う困難に変わりません。岡本さんが述べたように、法律が私たちを助けてくれるためにも国や国会には被災地や被災者に向き合い、迅速な対応をしてもらいたいと感じました。そして私たちクロ現取材班も、引き続き丁寧な取材を続け、被災者の声を多くの人に届けていきたいと思います。

【関連番組】NHKプラスで4/16(火) 夜7:57 まで見逃し配信👇