日弁連・災害復興支援担当の弁護士に聞いた『生活再建のための支援制度 利用のポイント』

いざ災害に直面したとき、どうすれば生活の再建へ向けて一歩を踏み出すことができるのか。行政が用意する支援制度を利用するためのポイントを、弁護士の永野海さん(日弁連災害復興支援委員会副委員長/防災士)に伺いました。永野さんは、これまで被災者へのさまざまな支援活動に関わり、能登半島地震でも被災した住民に向けて支援制度の説明会を行っています。今回は、永野さんが支援制度のポイントをまとめた「瓦版」を元に、解説していただきます。

(クローズアップ現代 取材班)

【関連番組】NHKプラスで3/13(水) 夜7:57 まで見逃し配信👇

-

永野海(弁護士/防災士)

-

慶応義塾大学卒(計量経済学専攻)。日弁連災害復興支援委員会副委員長/静岡市教育委員会学校防災アドバイザー。東日本大震災以降、各被災地での被災者支援活動や支援者・市民への被災後の生活再建に備える研修活動に従事。防災では、「津波避難すごろく」の開発を含む津波防災を中心とした各地での講演活動、各学校での防災授業などに取り組む。NHK「避難生活&住宅再建ガイドブック(2023)」の監修も務める。

生活を再建するなかで、どんな支援が受けられる?

―被災した方々のために、行政が用意するさまざまな支援制度。ほとんどの人は全く知識がないと思います。利用するうえでどのようなポイントがあるのか、教えてください。

私が作成した瓦版を使って、おおまかに説明したいと思います。

※この記事で紹介する瓦版は、永野海弁護士が運用する「ひさぽ(被災者支援情報さぽーとぺーじ)」(※NHKサイトを離れます)に掲載されています。ダウンロードも可能です。

まず知っておいてほしいことは、日本では国や自治体の人たちが、被災者に支援金などを自動的に届けてくれる仕組みにはなっていないということです。被災者が自分自身で支援制度に関する情報を集め、それを申請して初めて支援が受けられるという仕組みになっています。ですから、制度について知ることが第一歩です。

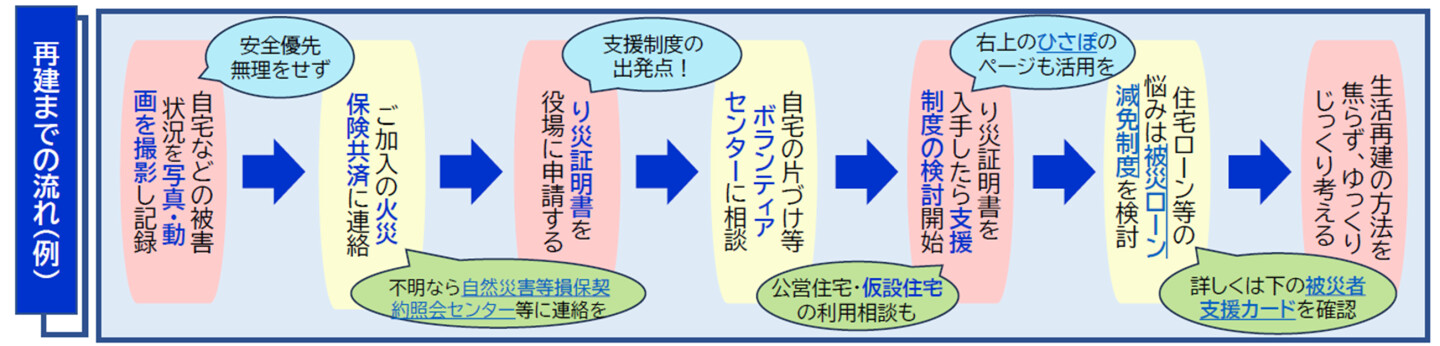

それでは、制度を利用するための流れをみていきたいと思います。

① 自宅などの被害状況を写真・動画に記録

② ご加入の火災保険共済に連絡

③ り災証明書を役場に申請する

④ 自宅の片づけなどをボランティアセンターに相談

⑤ り災証明書を入手したら支援制度の検討開始

⑥ 住宅ローンなどの悩みは被災ローン減免制度を検討

⑦ 生活再建の方法を焦らずゆっくりじっくり考える

次の章から、再建までの流れの中で特に重要な点を、詳しく解説していきます。

自宅などの被害状況を写真・動画に記録する際の注意点

ーまず「① 自宅などの被害状況を写真・動画に記録」について、注意点を教えてください。

被害の状況に応じて、利用できる支援の内容が大きく変わるため、被害の状況を正確に記録しておくことはとても重要です。

安全に注意しながら、被害の状況を写真や動画に記録してください。ただ、写真だと周りの状況が分からないことがあるため、スマホの動画で家の外側や各部屋の状況など、建物の全てを撮ることをお勧めします。撮りすぎじゃないかというほど撮ってください。撮ったデータは消えないように家族や知人に送るなどして共有しておきましょう。

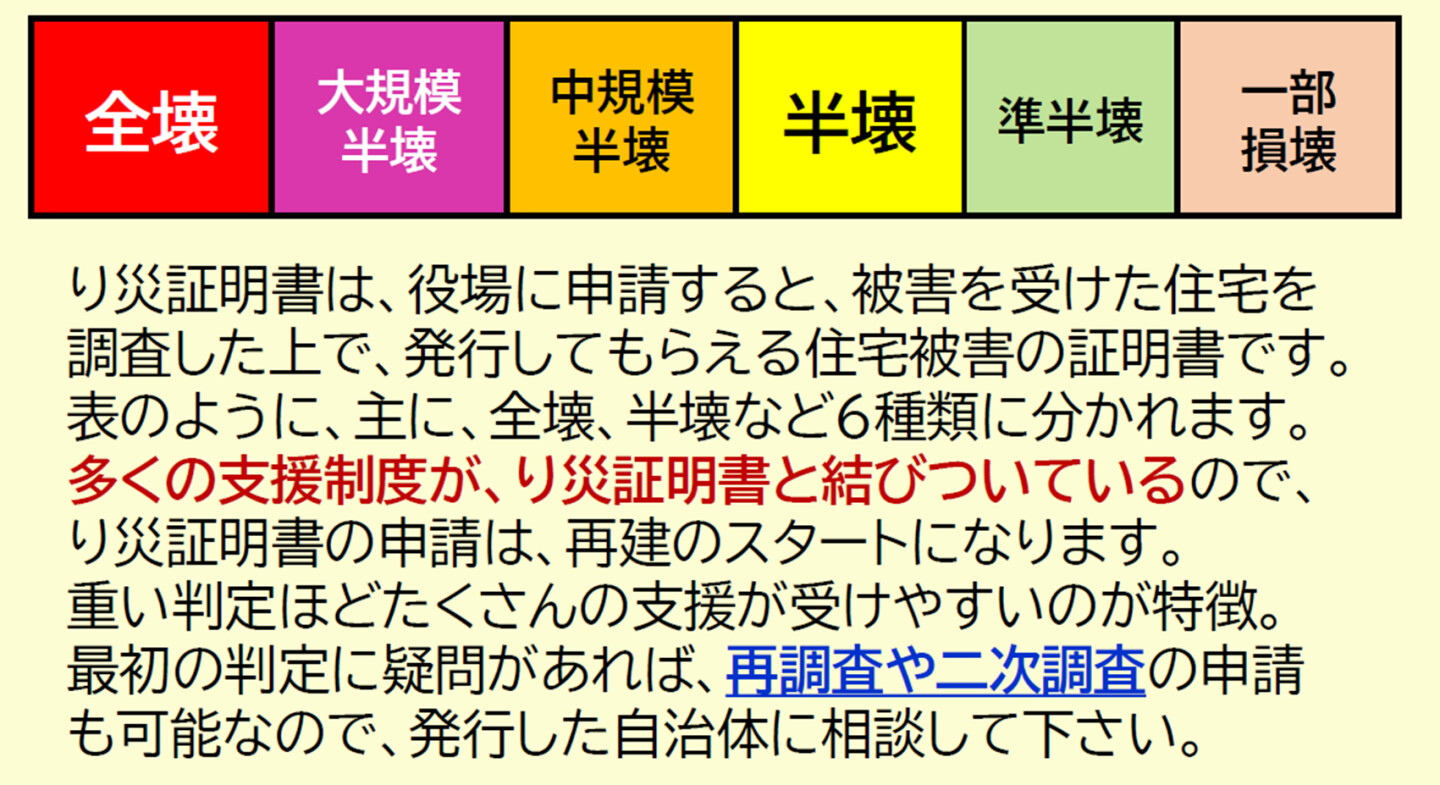

り災証明書ってなに?

―続いて「③ り災証明書を役場に申請する」についてお聞きします。根本的な質問で恐縮ですが、まず「り災証明書」とは何でしょうか?

「り災証明書」は、家がどれぐらい壊れたかの証明書です。多くの支援制度に結びついており、お住まいの市町村に申請することが再建のスタートになります。

どういった仕組みになっているのか。おおまかに説明すると、100点の点数で評価され、6段階に分類されます。例えば、50点以上なら全壊、40~49点なら大規模半壊、30~39点なら中規模半壊、20~29点なら半壊、10~19点なら準半壊、9点以下が一部損壊、という具合です。どこに分類されるのかは、とても重要です。理由は、重い判定ほどたくさんの支援が受けやすいからです。

特に準半壊と半壊の間には、大きな支援の差があります。半壊以上になれば、能登半島地震のような大規模災害では、例えば仮設住宅に入れたり、無料で家屋を解体してくれたり、といった支援が受けられますが、準半壊や一部損壊では原則としてそうした支援は受けられません。

では、調査結果に不服がある場合はどうするか。私はまず「り災証明書」を発行した自治体に点数を聞きに行くことをおすすめしています。例えば点数を聞きに行って、19点だったらどうしますか?あと1点で半壊になる。そうした場合、あと1点なんとか上がらないか、万一調査に見落としがあったり、もっと重い点数がつく可能性があったりしないか気になりますよね。その場合、再調査や二次調査の申請もできるということを知っておいてください。一方、自治体には、被災された方の立場にたって、点数や調査票の開示を積極的にお願いしたいです。国(内閣府(防災担当))も、被災者に被害認定調査結果を説明するよう求めていますし、被災者に住家被害認定調査票の写し自体を交付する運用をしている自治体も複数あります。

再調査や二次調査について誰かに相談したいときには、家屋を修理してもらう大工さんとか、工務店、またはハウスメーカーの人たちなど、住宅のプロの人たちに頼るのも1つの方法です。

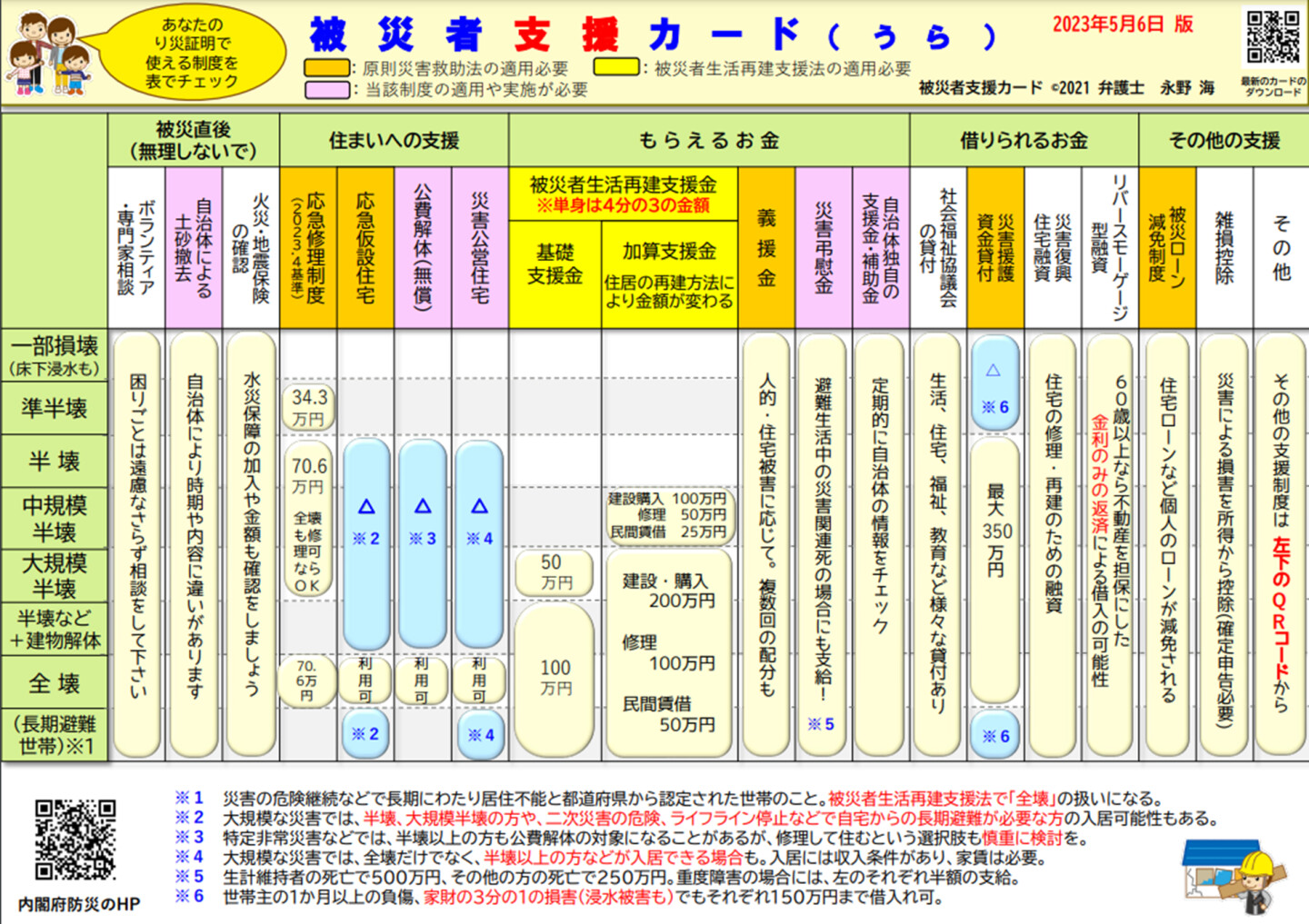

り災証明で使える制度を表でチェック

―り災証明書について、さらに詳しく教えてください。り災の程度で利用できる支援制度が違うということですが、具体的にはどのような違いがあるんでしょうか?

り災証明書の違いによって、受けられる支援にどのような違いがあるのかについては、私が作成したこちらの表で見るとわかりやすいです。

一番左に書いてあるのは、り災証明書の種類です。一部損壊とか、準半壊とか、半壊とか。下にいけばいくほど重くなっています。その右に代表的な支援制度を載せています。この表を見ると、一番上の一部損壊の右側は空欄だらけですね。一部損壊のり災証明書をもらってもあまり支援制度がないということが読み取れます。重いり災証明書であればあるほど、たくさん支援が受けられるということがこの表を見れば分かります。

支援制度について特に知ってほしい6つのポイント

―り災証明書を入手したら、ついに具体的に支援制度を検討する「⑤ り災証明書を入手したら支援制度の検討開始」の段階になります。支援制度の中で特に重要なポイントを教えてください。

支援制度を検討する際に、是非知っておいてほしいポイントが6つあります。

ポイント1:災害弔慰金

ポイント2:公費解体

ポイント3:基礎支援金 & 加算支援金

ポイント4:応急修理制度

ポイント5:災害復興住宅融資

ポイント6:雑損控除

になります。詳しく説明していきます。

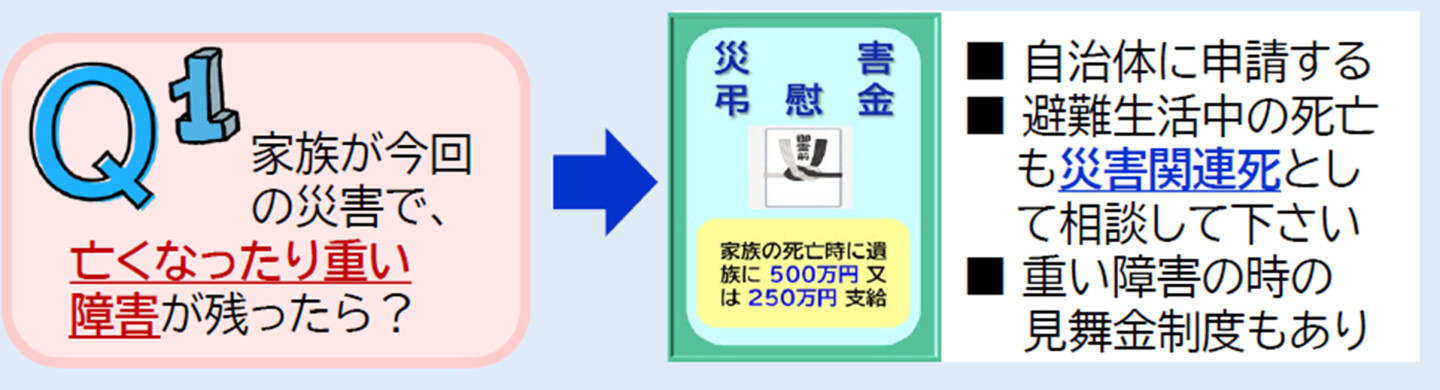

ポイント1:災害弔慰金

まずは、災害弔慰金です。災害弔慰金というのは、災害で亡くなった方のご遺族が500万円または250万円を受け取れるという、ご遺族にとってはとても大きな支援になります。すでにお亡くなりになった方が周りにいらっしゃったら、そのご遺族の方には、恐らく自治体が案内してくれていますから、災害弔慰金を受け取れないということはあまりないと思います。

問題はこれからです。あってはいけませんが、どうしても避難生活が長くなって、厳しい状況の中では、亡くなっていく人も出てきます。それを災害関連死といいます。災害関連死で亡くなったときに、災害弔慰金を申請しない人が出ると思いますが、受け取れる可能性があります。

例えば、もともと持病のある場合でも、避難生活によるストレスや、十分な治療を受けられなかったなど、いろいろな負荷がある中で避難生活中に亡くなられた場合、災害関連死と認められる可能性が十分あります。今後、避難生活で亡くなられた方が周りに出たときには、「災害弔慰金の相談したほうがいいよ」というふうにお声がけをしてほしいですし、万が一ご自身がご遺族になってしまった場合には、申請を忘れないでください。

ポイント2:公費解体

次に、国が税金で建物を解体してくれる制度、公費解体です。普通の災害では全壊になったときにだけ対象とされることが多いんですが、能登半島地震は大災害なので、国も半壊以上の建物は無料で解体・撤去する補助制度の通知をしています。

この解体の対象、自宅だけではなく、空き家や納屋、場合によっては事業所など、住んでいる家屋と関係のない建物なども、半壊以上になれば解体の対象になることがあります。先に自分で解体してしまっても、あとから費用の申請をすることも可能です。ただし大事なのは、事前に自宅などの被害状況を記録にしっかりと残しておくことです。急いで解体してしまって、後でその家が半壊だったのか、半壊まで至っていないのか分からないと、制度が使えないからです。解体費用は数百万円かかることが多いので、金額的にも大きな制度です。

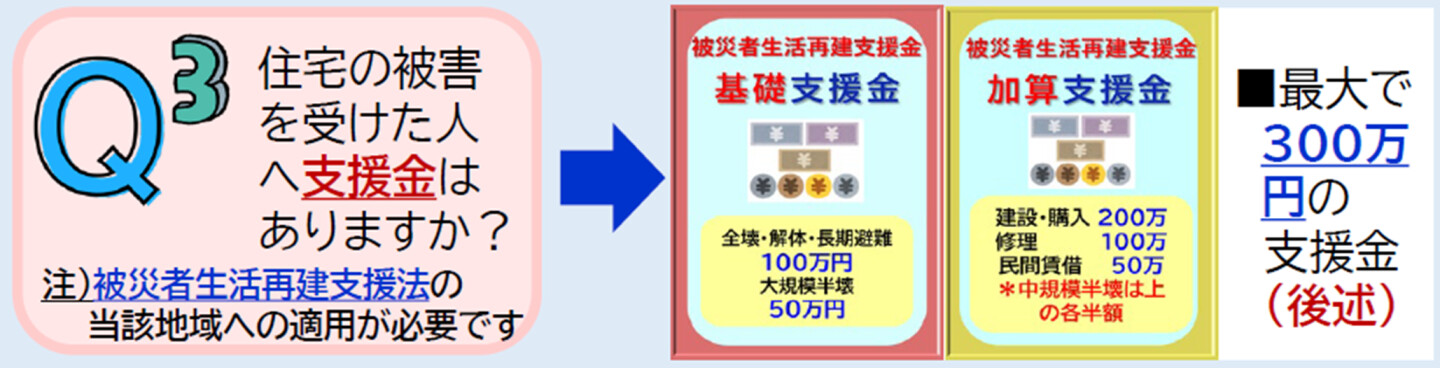

ポイント3:基礎支援金 & 加算支援金

最大300万円受け取ることのできる非常に大きい制度です。基礎支援金と加算支援金、2回に分けて受け取れるということをまず知ってください。

例えば、全壊のり災証明書をもらったら、まずは1回目の100万円が受け取れます。(単身世帯は4分3。以下同じ)。さらにその後、その人が家を建てたり買ったりすれば200万円を受け取れます。合計300万円。大規模半壊の場合は最初に50万円、家を建てたり買ったりしたら200万円、修理だったら100万円を受け取れます。

半壊以下の人は受け取れないのかというと、そうではない場合もあります。半壊以上の家や、地盤に被害がある家を解体すると、「解体世帯」とみなされて、全壊と同じ支援金を受け取れる可能性が出てきます。ただし、それならばと半壊でも解体してしまうと、後で修理でもよかったのではないかと後悔するかもしれません。修理するか解体するかは慎重に考えてください。

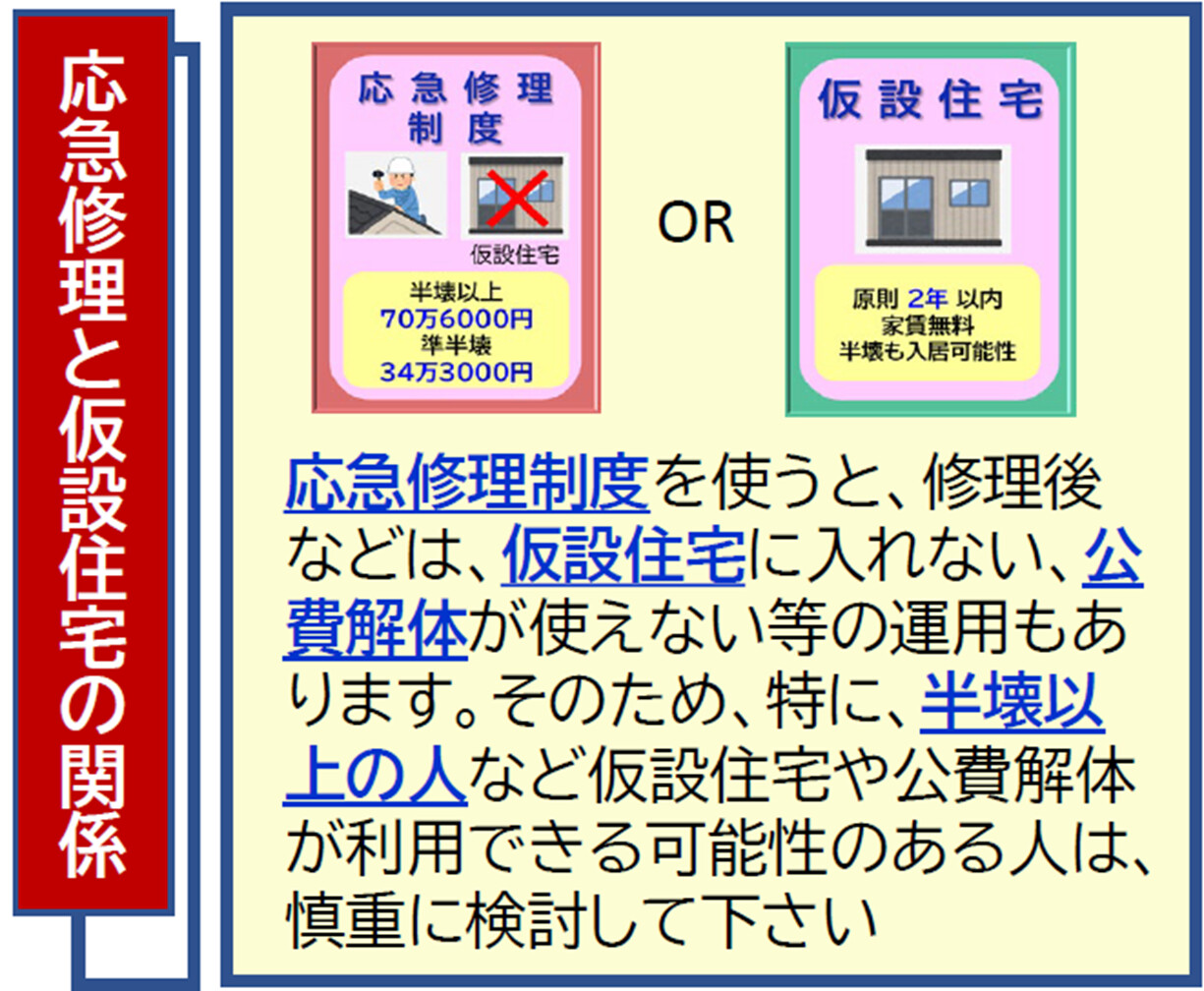

ポイント4:応急修理制度

応急修理制度は、よく使われる制度です。半壊以上のり災の場合、70万6000円が受け取れます。しかし、注意するポイントがあります。応急修理制度を使うと、原則として修理完了後は仮設住宅には入れません。公費解体の制度も原則使えなくなります。「応急修理制度を使って税金で家を修理したなら、その家に住んでください。仮設住宅に住むのは、おかしいですよ」「応急修理制度で修理した家を税金で解体するのはだめですよ」いずれも私の解釈ですが、これが国の考え方だと思います。

修理費用はさまざまですが、半壊の人が修理しようとすると、7~800万円の修理費用がかかることも珍しくありません。このうちこの制度で受け取れるのは70万6000円、10分の1にしかすぎません。一方で仮設住宅は、少なくとも2年間は家賃ゼロで住むことができます。東日本大震災などの例を考えると、2年間という期限が大幅に延長される可能性もかなり高いです。

何があっても絶対に元の家を修理して住み続けたいという人はいいですが、焦って応急修理制度を使うことは、仮設住宅や公費解体といった制度を利用しないという大きな決断になります。慎重に検討してください。

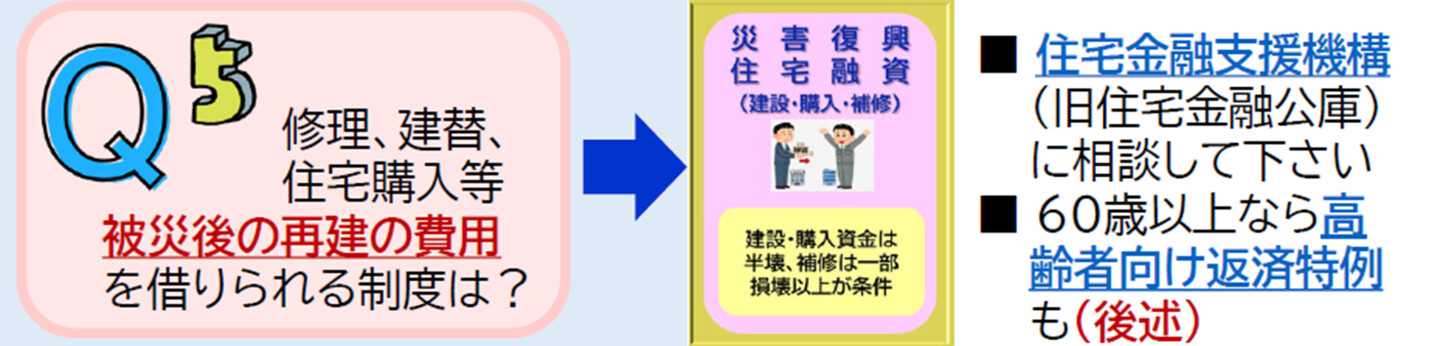

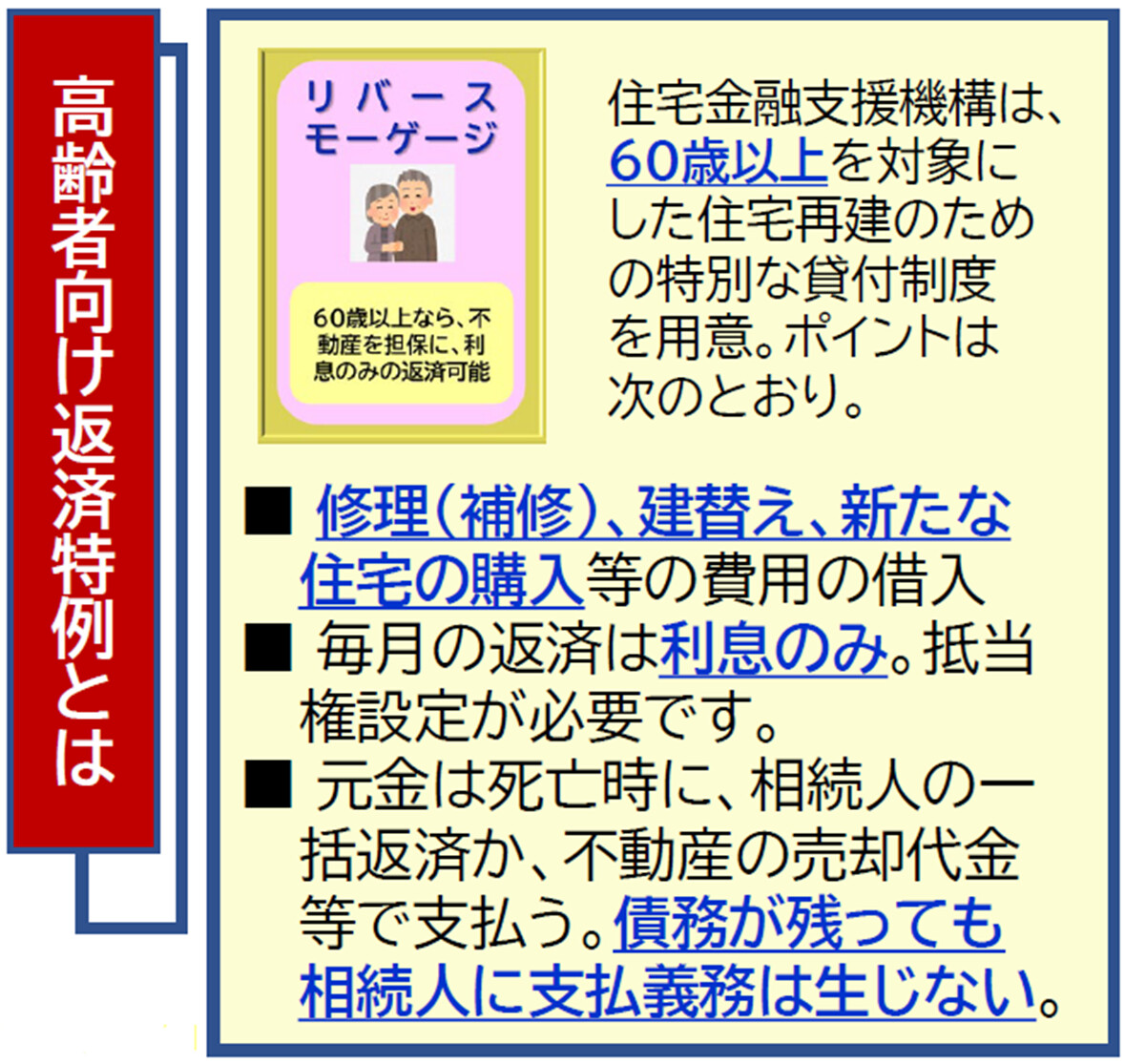

ポイント5:災害復興住宅融資

次はお金を借りる制度です。あまりお金は借りたくないものですが、災害のときだけは利用してもいいかなという制度が1つあります。それは、住宅金融支援機構が行っている災害復興住宅融資の高齢者向け返済特例(リバースモゲージ)です。年を取ると、通常、ローンは組みにくくなりますが、逆に60歳以上でないと利用できない制度なんです。このローンでは、修理や建替え、購入など再建する不動産の価値のおおむね6割の金額まで借りられます。

住宅の修理費用がちょっと足りない、建て替えるお金が足りない、新たな家を買うための資金が足りない、という方がお金を借りるための制度なんですが、なんと「返済は利息のみ」なんです。

「返済は利息のみ」というのはどういうことか説明します。一般的な住宅ローンを組んだ場合を想定します。例えば2000万円を借りたとしたら、2000万円の元金を返済しないといけません。もちろん利息も支払わなければなりません。この制度は、元金は返済しなくていい、利息だけ支払ってくれればいいという制度です。負担がどれくらいになるのかというと、約600万円借りた場合、月の支払額は1万数千円です。だから、年金生活の人でも利用することができる制度です。お金を借りて、家を建て替えるという選択だけでなくて、都会にマンションを買うというような用途にも使えます。では、元金はどうするのかというと、最後亡くなった後に、その不動産の売却などで返済します。しかも仮に不動産が売れなくても相続人にローンが引き継がれることもないルールになっています。ただし、夫婦や家族で入居した場合、お金を借りた人が亡くなると、借入人ではない残された家族は退去せざるを得ない可能性もありますので、その点はしっかりと住宅金融支援機構に相談することをお勧めします。夫婦がともに60歳以上なら、夫婦連帯で借入れ申込をすることで、夫婦の一方が亡くなっても、残された一方は住み続けられます。

昔はこういう制度は敬遠されていました。なぜかというと、最後に家を失うのが原則だからです。でも、時代はずいぶん変わって、田舎にある家屋を、不動産ではなく「負動産」と表現する言葉もあります。「将来売れないのに固定資産税だけかかる家なんか、もらってもしようがないよ」という息子、娘も増えています。利用する場合は、十分家族で話し合う必要がありますが、こういう選択肢もあるということを、ぜひ知っておいてください。

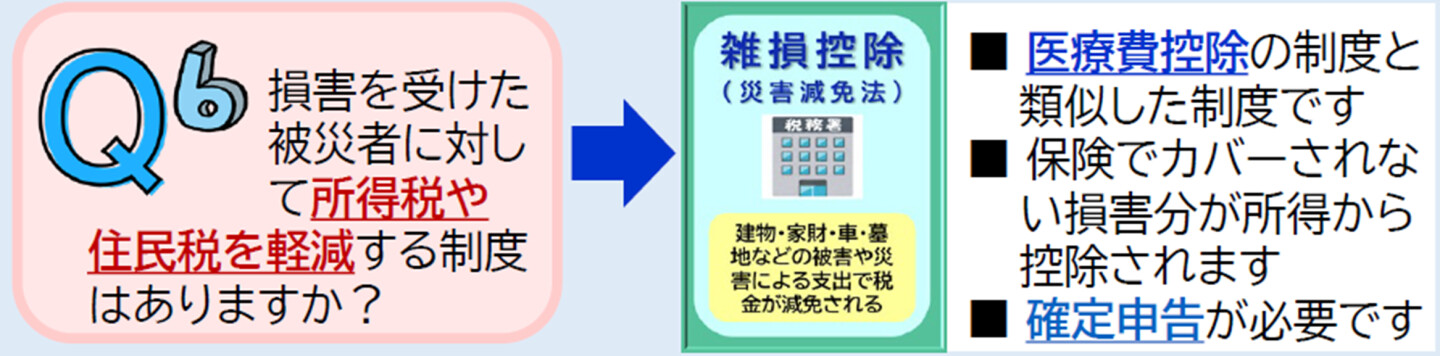

ポイント6:雑損控除

雑損控除は医療費控除と似た制度です。医療費控除は聞いたことがある人も多いと思いますが、その年に例えば10万円の医療費がかかった場合など、確定申告したら、医療費の分の所得が控除され、税金が戻ってくるという制度です。その災害版が雑損控除です。災害で被った被害について確定申告すれば、その分所得が減り、所得税や住民税が減ります。とても大きい制度なんですが、ほとんど利用されません。なぜか?知られていないからです。雑損控除はいろいろなものに使えるんですが、何より知っていただきたいのが「家財」です。一つ一つ具体的な家財の金額がわからなくても大丈夫です。国は、金額不明な場合にみなさんの家にいくらの家財があるか決めています。例えば私のように40~49歳の夫婦の家には1100万円の家財があると見なされています。18歳以下の子どもがいると、さらに1人につき80万円加算されて、うちには1180万円の家財があるとみなされます。

もし家が全壊したら、その全額が所得から減らされる可能性があるんです。細かく言うと所得の10%を超えた額ですし、家財保険金を受け取った場合は控除されますので少し減りますが、ほぼ1000万円単位のお金が所得から控除されることも珍しくありません。多くの人は、その年の所得から1000万円減ったら、所得税・住民税がゼロになると思います。しかもこの制度、使い切れなかった所得控除は、3年間繰り越せるんです。今回の地震ではさらに繰越期間が5年間に拡大されています。だから、所得税を払っている人は確定申告を忘れないでください。この制度、忘れていてもおおむね5年間は有効です。

最後に

まだ再建は始まってすらいないか、始まったばかりです。全ての制度を今理解する必要はありません。大体こういう支援があるんだな、とまずはイメージできるようにしていただければと思います。そしてぜひ家族同士、地域同士でこうした知識を共有しあい、支援制度の利用や生活再建から取り残される方が1人でも少なくなるように、みんなで助け合っていただければと思います。私も今後も継続的に能登を訪れて支援を続けたいと思います。

―本日は貴重なお話、ありがとうございました。