“バブル”を超えるか 株価“史上最高値”に迫る

なぜ上昇を続けるのか?バブル経済崩壊後、長らく低迷していた日経平均株価が34年ぶりの“史上最高値”に迫っています。背景には、アメリカの株高、日本企業の業績改善、再び進む円安など、さまざまな要因が。日本の実力を反映?それともバブル?そして、私たちの暮らしは良くなるのでしょうか?日本に熱い視線を送る外資ファンド、NISAを追い風にする個人投資家、そして株価が上がる企業の現場で何が起きているのでしょうか。

出演者

- 伊丹 敬之さん (一橋大学 名誉教授)

- 熊谷 亮丸さん (大和総研 副理事長)

- 桑子 真帆 (キャスター)

※放送から1週間はNHKプラスで「見逃し配信」がご覧になれます。

株価“史上最高値”迫る “バブル”超える?いま何が?

桑子 真帆キャスター:

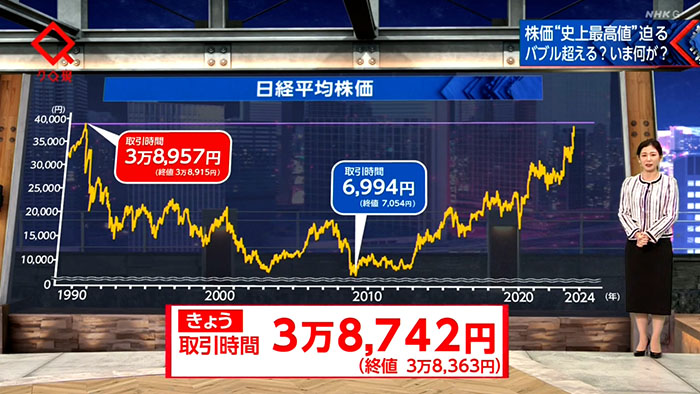

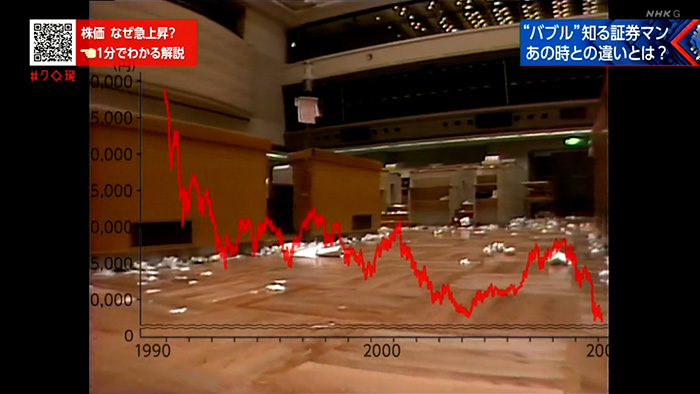

連日、ニュースで伝えられる株高。日経平均株価の推移を見てみますと、1989年を締めくくる最後の取り引きで史上最高値の3万8,957円をつけたあと、一時は7,000円を割り込む水準まで下落。その後、日銀の異次元の金融緩和政策のもとで徐々に回復傾向でしたが、2024年に入って急上昇。20日は一時3万8,700円台をつけるなど、失われた30年を経てようやく史上最高値の更新も目前まで迫っています。

なぜ、急激な株価の上昇が起きているのか。その背景には、さまざまな要因が絡み合っています。こうしたキーワードが関連している歴史的な株高の実態を読み解いていきます。

NISAが“追い風”に

日経平均株価が取引時間中の史上最高値に、あと92円のところまで迫った16日。

「日経平均株価『きょうもしかして(最高値更新)?』という気持ち、皆さんありましたか。緊急で集まって、あれこれシェアする会を開きたいなと」

この日、勉強会を開いていたのは、兜町を拠点に金融について学ぶ20代から30代を中心とした女性たちのコミュニティー「きんゆう女子。」。バブル崩壊による株価の下落を直接経験していない世代です。参加者の中には、このところの株価の上昇で、保有するIT関連の株価が大きく値上がりしている人も。

「いままでは2万円を超えたら『すごい』という感じだった。『3万円台後半になるとは』という感じで結構驚いていて。何から買おうかなってワクワクしている」

メンバーの半数が投資経験は3年未満。金融のプロを招いて、投資のノウハウやリスクについて学んでいます。

「大型株という非常に安定的なものもあるし、小型株ですごく上がりそうな(ものもある)。そこは習熟度に合わせてバランスよくやる」

「まだまだよさそうな、上がりきっていない株があるんだろうなと思って探していきたい」

女性たちが日本株を購入するきっかけの一つとなっているのが、個人投資家向けの優遇税制NISAの拡充です。NISA口座で投資信託を買って手応えをつかみ、個別株を買い始める人が増えていて、投資家の裾野の広がりを感じるといいます。

“バブル”知る証券マン あの時との違いとは?

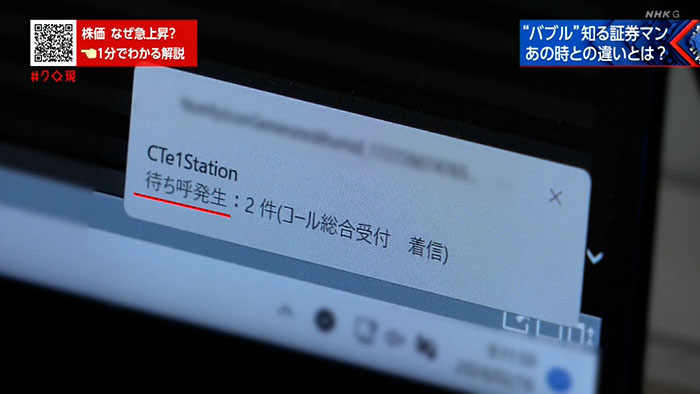

証券会社でも異例の事態が。

注文の電話を受けきれない状態を表す「待ち呼(まちこ)」。2月に入って頻発しています。

「売り買いが均衡している状況がずっと続いていた。特に今月に入ってから相場が強いので、相場の強さを認めざるを得ないところまできて、買いの件数のほうが一気に増えてきたイメージを持っている」

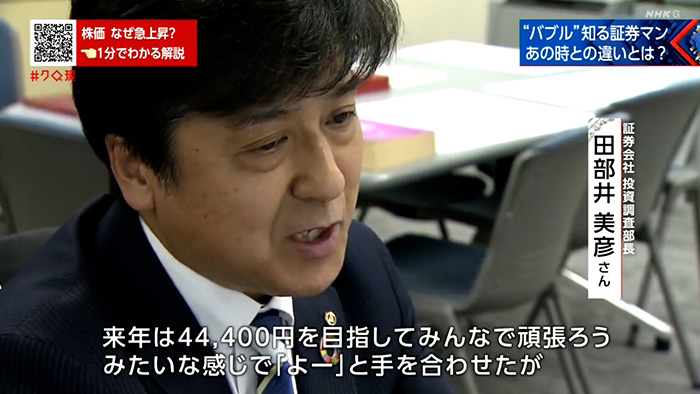

この証券会社で市場動向の分析などを行っている田部井美彦さん。35年余り証券業界に身を置いてきました。株価が史上最高値をつけた1989年、田部井さんは別の証券会社に入社して2年目でした。連日、株価が上昇し、兜町は当時、活気にあふれていたといいます。

「この辺にお昼どきは煙が立ちこめて、火事かと思うほど、それはうなぎ屋さんの煙で。相場が上がっているときは『もっと上がっていけばいい』という気持ちで、うなぎを食べる方もいましたし、相場が悪くなると験を担いで『うなぎ登りに戻るように』みたいな感じで、結局、うなぎをいっぱい食べていた」

「私もよく覚えているが(終値)3万8,915円、まさに大納会で最高値。こんなすごいことはない、来年は期待できるぞ。なにかいい語呂合わせはないかと“ヨイヨイヨイ”だから44,400円。来年は44,400円を目指して、みんなで頑張ろうみたいな感じで『よー』と手を合わせたが」

しかし、その後、株価は急落。田部井さんは下がる株価に希望を失った時期もあったといいます。

「入社してまもなく高値を更新して、私はこの業界を定年退職で去るまで、もう無理だろうなと。だって株価7,000円とかいってるんですよね。こんな(値を)つけたときには、この業界で働いていていいのかなと何回思ったことか」

最高値に迫っている今の状況。田部井さんは、今度の株高は、あのバブルとは異なるものだと感じています。

「まともな評価、企業が変化したことによる株価形成。こうやって説明がつくような株価になっているのが喜ばしいことですし、言い過ぎかもしれないけど、働いてきてよかったな、そんなことも感じます」

説明がつく株価とはどういうことなのか。

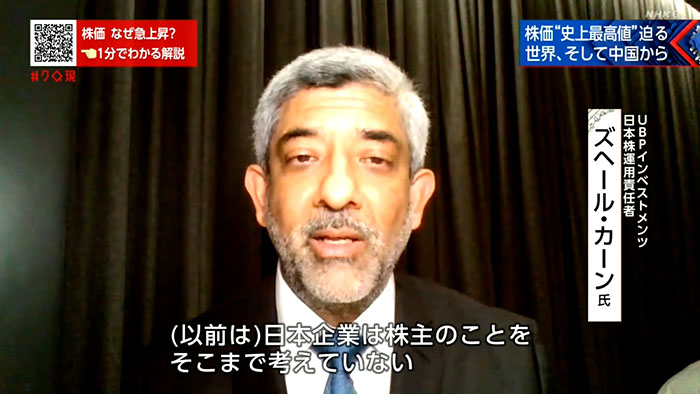

今、日本の株高を支えている大きな要因。まず挙げられるのが、海外投資家の積極的な買いです。ヨーロッパやアジアの富裕層などを顧客にもち、10兆円以上の資金を運用するスイスの資産運用会社です。投資家たちは、日本企業の構造改革に関心を示し、今、日本株に関する問い合わせが急増しているといいます。

「(以前は)日本企業は株主のことを、そこまで考えていない。ちゃんと株主に還元していないとか、そういう印象を持っていたが、最近、新しく日本株に投資している人たちは日本株に対して、どちらかというといい印象を持っている」

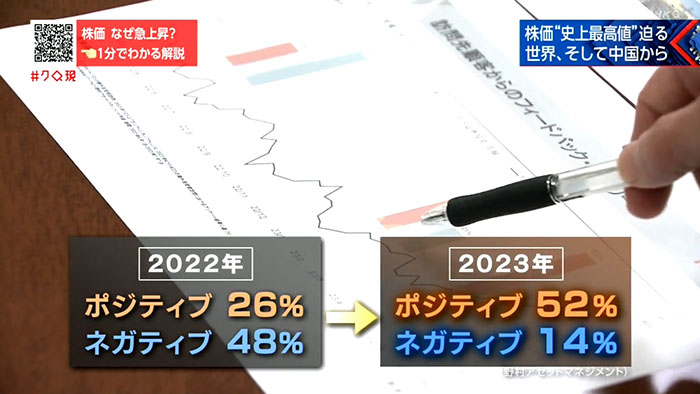

日本の資産運用会社が300以上の海外投資家に聞き取りをしたところ、2022年、日本株に対する評価はネガティブが半数近くだったのに対し、2023年夏ごろには一転、ポジティブが優勢になっていました。その理由の一つに、記録的な円安が続く中での日本株の割安感があるといいます。

「今、資金が流入してきているのは、1つにはまだ『割安』であると。米国株に比べたら安く、ガバナンス(企業統治)改革も進んでいる国の株価。そういう視点なので3万8,000円とか4万円とか、それで株が急に割高になるわけでもない」

世界、そして中国から

もう一つの要因は、中国での異変です。経済が減速する中国から日本へ、世界の投資家の資金がシフトしていると見られています。2023年、中国の株式・債券市場から流出した外国マネーの額は、日本円で12兆5,000億円に上りました。低迷する中国株に見切りをつけ、日本株にねらいを定める香港の投資家も。

「日本市場は活況で、株価は大幅に上昇していますね」

「最近、日本企業では創造的な技術革新が進み、生産性の向上に強いエネルギーが注がれています」

香港の著名な金融の専門家で、投資会社顧問を務める劉夢熊氏です。

「日本の株価どうですか?」

劉氏は、日本がバブル崩壊後の失われた30年を脱したとして、中国の投資家たちに株の購入を勧めているといいます。

「資本は国境を問わず、利益を追求する。水が低いところに流れていくように人々はもうかる場所に向かう。中国や香港、海外から日本株への投資は長期的なものだと信じている」

企業の現場で何が?

こうした海外投資家のマネーを特に引き付けているのが、半導体関連の企業です。

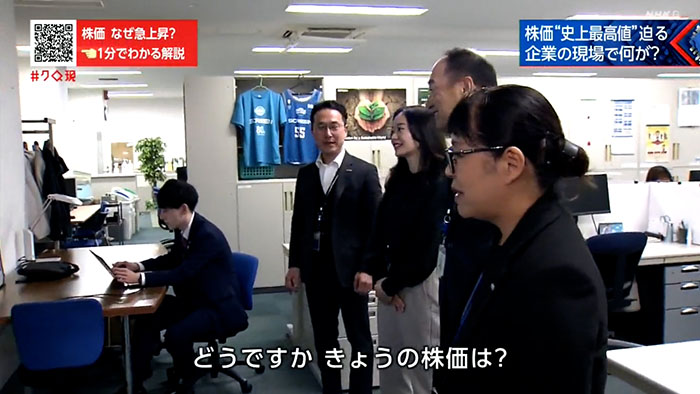

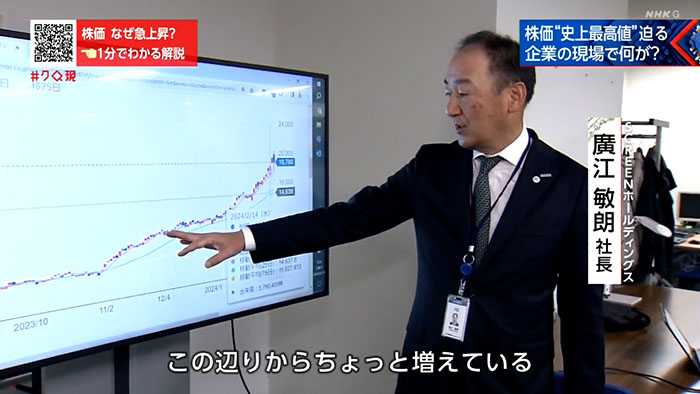

「どうですか、きょうの株価は?」

こちらのメーカーでは、1年前、5,000円台だった株価が今、4倍近くに上昇しています。

「少しずつ海外の投資家さんに株主さんが変わってきて、この辺りからちょっと増えている。今のマーケットの状況を端的に表しているのかなと思います」

今、生成AIの普及などで世界的に需要が高まる半導体。

日本は、半導体の製造では後れを取っているものの、その素材や製造装置では高いシェアを誇ります。この企業でも、高度な洗浄技術で海外に顧客を広げてきました。2023年11月には。

「先日、時価総額が1兆円を超えました!」

時価総額が初めて1兆円を超えたことで、海外投資家の目に留まりやすくなり、買いがさらに集まるようになったといいます。

「評価に見あって、さらに次、どういうふうに成長していくのか。身の引き締まる思いだというのが正直なところです」

今の株高を、競争力強化につなげたいという企業も。半導体を乗せる基板の素材などを手がけるメーカーです。日本企業の規模の小ささが課題だと感じてきました。

「日本は半導体の材料(分野)は強いが、比較的あまり規模の大きくない会社が、ある単品をやっているというケースが多い。国力などの観点からいうと、少しまとまった方がいいだろう」

株高で自社の価値が高まれば、企業の合併や買収を進めやすくなり、日本企業の存在感を高めることも可能になると考えています。

「新たなパートナーと新たな取り組みをするとか、そういう大きなお金が必要な時に、株価は高ければ高いほどいい。うちがもしも、その主導権を握れるのであれば、株を活用するのは十分オプションの1つだと思う」

いったい何が?徹底解説

<スタジオトーク>

桑子 真帆キャスター:

今夜は経営学がご専門の伊丹敬之さん、そしてエコノミストの熊谷亮丸さんにお越しいただいています。まずお2人に伺いたいのが、当時の日経平均株価がバブル期の1989年12月29日に史上最高値を更新したあの時の空気感、それから、どんなことを感じてらしたのか。私、2歳だったんです。教えてくださいという感じで、伊丹さん、どうだったんですか?

伊丹 敬之さん (一橋大学 名誉教授)

日本企業を長年研究

伊丹さん:

私、44歳だったんです。すでに一橋大学で経営学を教えてまして、日本企業の戦後の発展の論理に関する本を、そのころたくさん書いてました。こういう論理どおりに行けば、どんどんこれからもいける、そんな空気感でしょうかね。最高値をつけた翌取引日、つまりは新年の最初の大発会というので暴落が始まるんです。ただし、その暴落があっても地価はそのあと1年間、上昇を続けるんです。したがって、バブルが崩壊するであろうという予感はありませんでした。私もバブルに踊った1人でありまして、ゴルフ場の会員権を買って、そのあと大損をいたしました。

桑子:

そういう方多くいらっしゃるかもしれないです。熊谷さんは?

熊谷 亮丸さん (大和総研 副理事長)

エコノミスト

熊谷さん:

私は89年、平成元年に銀行に入りまして、当時の銀行は本当に羽振りがよくて、大体クリスマスだと一流ホテルの宴会場とかを借りて、大規模なクリスマスパーティーをやる。そういう意味では日本の銀行は世界を席けんするというような高揚感があったわけですけれども、今、振り返ってみると完全にバブルであったと思います。

桑子:

予想だにしない展開になったということですね。その当時の株価を更新する勢いを見せているのが、今の株高なわけですけれども、改めて今の株高の背景となっている要因を見ていきましょう。中国から日本へ投資マネーがシフトしているですとか、円安、それから日本企業の好業績など、さまざまな要因が指摘されています。続いてお2人にお聞きしたいのが、今の株高をどのように見ているのかということで、まず伊丹さんにお伺いしましょうか。「当然の結果」だと見ていらっしゃるんですね。

伊丹さん:

長期的に見れば、当然の結果が起きているんだと思います。いくら地盤沈下をして成長しないとはいえ、世界のGDP4位になっちゃいましたけれども、3位の日本の株価だけがこれだけ低迷を続けることはほとんどあり得ない。やっとその訂正が始まったか。最近の高騰の最大の原因は、恐らくコロナショックに対する対策として行われた、さまざまな金融緩和で出てきてしまった投機マネーが世界中の株式市場を求めてさまよっていて、日本の株式市場は、実は上場企業数で世界的にも非常に大きい市場ですから、そこへやっと回ってきた。したがって、当然の結果が起きた。もちろん日本の企業の利益率はリーマンショック以降、相当改善していますので、それから配当も増やしていますから、したがってそれを海外の投資家が好感した面はあると思います。基本的には投機マネーの結果だと思います。

桑子:

熊谷さんは「先行きに期待」というひと言をいただきましたけれども?

熊谷さん:

私は、今の日本の株式市場はバブルではないと考えています。

桑子:

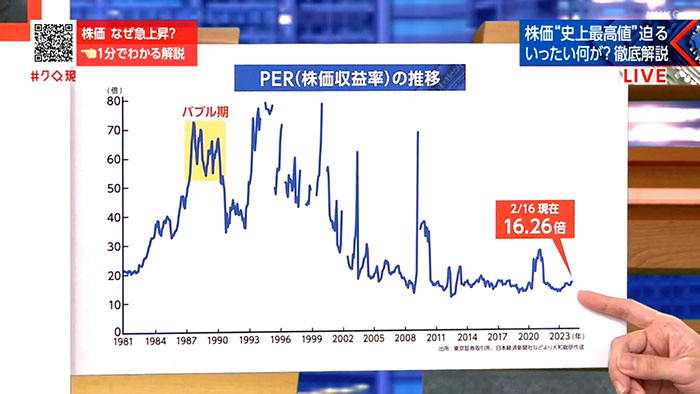

今お言葉にありましたけれども、こちらをご覧いただきたいと思います。熊谷さんが作成されたPER(株価収益率)の推移です。

どういうものかといいますと、株価がその企業の利益と比べて、割高か割安かを判断するのに使われるものなんですけれども、数字が大きいほど、その株が割高である。小さいほど割安であると判断されるんです。バブル期を見ますと、このころに比べて今は割安になっています。ということは、今の株価は適正な値に落ち着いてきたということなのでしょうか?

熊谷さん:

アベノミクス以降の平均でみると16倍台で、アメリカの長期平均は20倍ぐらいですから、決してバブルではない。もう一つ違うのは、日本のバブルの時は三重野さんという日銀の総裁が徹底的にバブルを潰しましたけれども、今は植田総裁が極めて緩和的な金融政策を続けている。また、当時は日本はアメリカから見ると敵で、アメリカは潰そうとしたわけですけれども、今は中国が敵であって、中国を避けた資金などが日本にかなり入っている。とはいえ、バブルではないけれども、やや上昇のペースが速すぎてスピード違反のような感じがありまして、私は、その海外のリスクを警戒しなくてはいけないと思っていて、アメリカではトランプ大統領が再選されるかもしれない。それから、ヨーロッパではドイツが「ヨーロッパの病人」などと言われる形で景気が悪くなっている。中国の不動産の問題。また、ウクライナですとか中東の問題などを考えると、海外のリスクには細心の注意が必要であると考えます。

桑子:

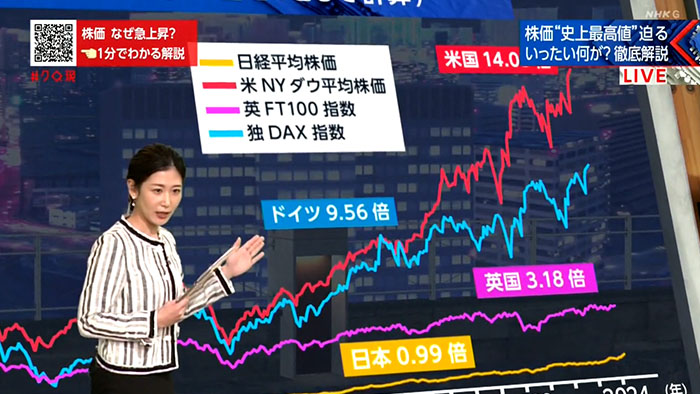

見極めないといけないということですね。そして、今の株高バブルの当時と比較されるわけですけれども、世界の株式市場と比較してみるとどうなのか。

日経平均が最高値を記録した1989年12月29日の株価を1としたときに、このあと日本はぐうっと下のほうで推移するんですけれども、アメリカの株価が赤い線、14倍。ドイツは9倍、それからイギリスが3倍ということで、右肩上がりを続けて、日本と大きく差が開いているということになります。

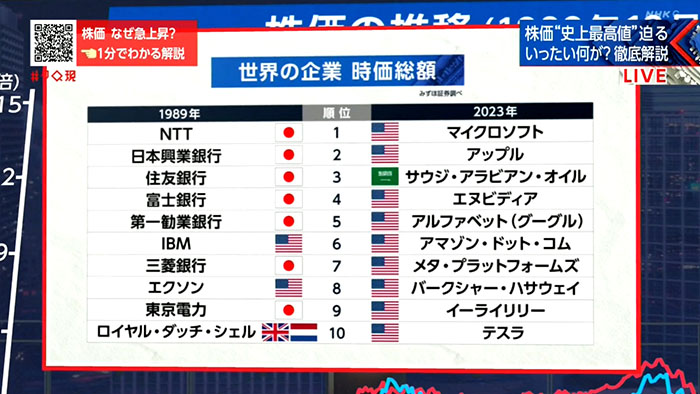

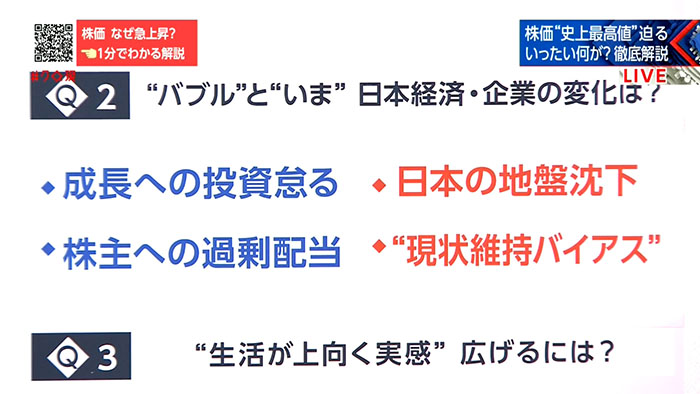

こちらは世界の企業の時価総額のランキングなんですけれども、バブル期と比べますと、国旗が一目瞭然で変わってしまっている。日本企業の存在感が低下しているのがわかります。こうしたことからもわかりますけれども、バブル期と今の状況、お2人は日本の経済企業の変化をどういうふうに見ているのか、まずは熊谷さんにお伺いしたいと思います。「日本の地盤沈下」それから「現状維持バイアス」ということなんですね。

熊谷さん:

日本は今、本当に地盤沈下をしていて、なぜそうなったかというと人への投資が足りないということ。例えばGDP比で見た人への投資は、アメリカの3分の1、ドイツの5分の1しかない。また、多様性、ダイバーシティが足りないので、本当は高度外国人材をもっと呼び込んで、切磋琢磨(せっさたくま)してイノベーションを起こさないといけないわけですが、それができていない。また、日本はどうしても短期的な政策が多くて、もっと中長期の政策をしなくてはいけないわけですが、現状維持しようという「現状維持バイアス」が働いている。ですから、その意味では株高に慢心せずに、やはり中長期的に必要な政策。例えば、新陳代謝を進めることなどをやらなくてはいけないということです。

桑子:

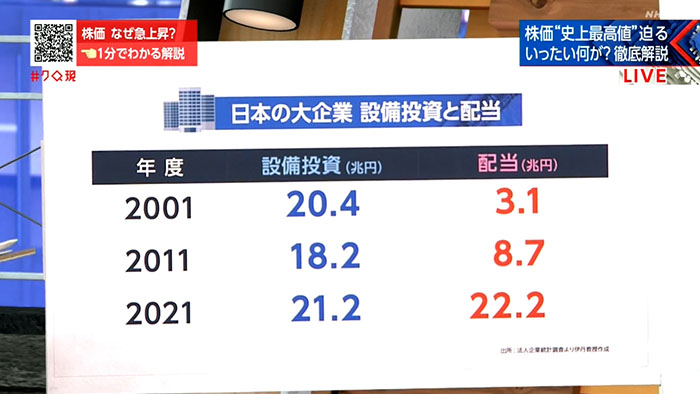

そして、伊丹さんのお言葉を見てみようと思いますけれども「成長への投資を怠る」そして「株主への過剰配当」を強調されています。ここで1つご覧いただきたいのが、伊丹さんが作成されたものなんですけれども、日本の大企業の設備投資と配当の推移です。

2001年から2021年を見ますと、設備投資はあまり変わっていないんですけれども、配当はおよそ7倍増加しているのです。ここから日本企業のどういった変化を読み取れるのでしょうか?

伊丹さん:

株主を気にし過ぎた経営に、この20年間なってきたということだと思います。2021年に設備投資の金額を配当が上回ってしまいました。こんなことは歴史上初めてです。それだけ企業外部にお金を出してしまえば、成長なんかできるわけがない。それが成長への投資を怠るということなんです。これは設備投資の話として私は数字を出しておりますが、実は設備投資は研修などと違って、本当の現場の人材育成の機会なんです。みんな投資を成功させようと思って、いろんなことを一生懸命やりますので、投資の抑制はその機会を奪ってしまっている。したがって、投資をしないから人が育たない。人が育たないから投資ができなくなるという変なサイクルに今なっている危険があります。

桑子:

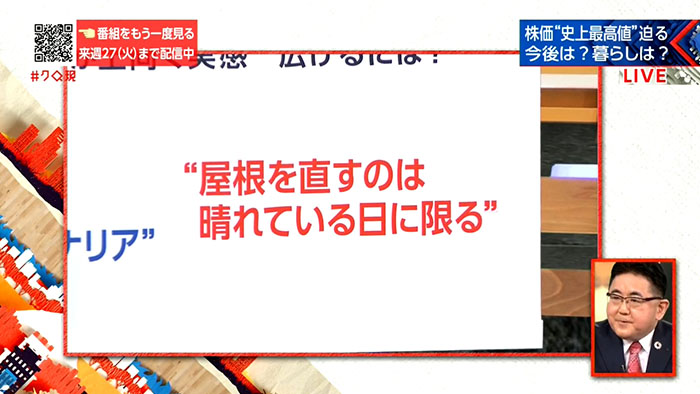

バブル期と同じような水準に株価はなっています。こう見ますと今、同じような水準に株価はなっていますけれども、全くその経済の実態は異なっていることが分かります。異なっているでいいますと、生活実感も同じようなことが言えるのではないでしょうか。データとしては、15日に発表されたGDPが2期連続のマイナスとなっています。さらに個人消費も弱さ、力強さはないということで、どうすれば生活が上向く実感を広げられるのか。最後こちらの質問がありますけれども、まず熊谷さん「屋根を直すのは晴れている日に限る」。これはどういうことなんでしょうか?

熊谷さん:

これはアメリカの大統領だったジョン・F・ケネディ氏の言葉なんですけれども、今のように株が上がって皆が浮かれるのではなくて、そういうときこそ国民にとって耳の痛い構造改革をしなくてはいけないということ。例えば、産業の新陳代謝ということで、今、日本は効率の悪いところに設備投資をしていますが、これを効率化すれば日本の国内総生産GDPは2割ぐらい、100兆円ぐらい上がってくる。また、企業経営者が適正なリスクをとっていないわけですけれども、ちゃんと人に投資をして、また、前向きの設備投資をしなくてはいけない。私どもの計算だと今、日本の設備のストックは200兆円ぐらい足りない。加えて社会保障などの改革によって財政を改善して、将来世代に対してしっかり投資をしていくことが肝要であると。その意味では、株高の今こそ、よりよい未来に向けて不断の改革を図るということです。

桑子:

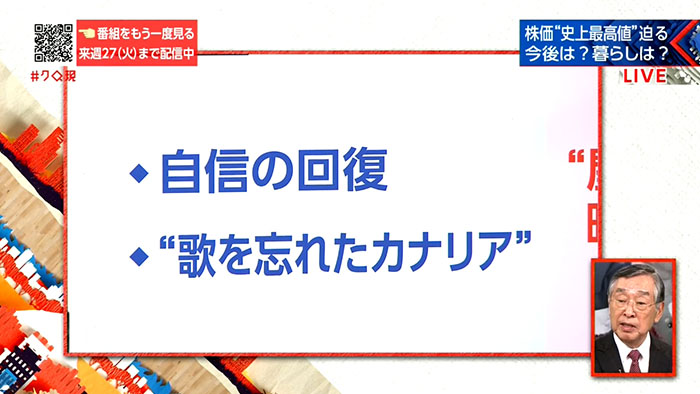

甘んじないということですね。そして、伊丹さん「自信の回復」、それから「歌を忘れたカナリア」とありますが。

伊丹さん:

バブルの崩壊がもたらした最大の影響は、日本の企業の自信を失わせたことだと思います。バブルの最高値を更新することが実は自信の回復のきっかけになってくれればいい、そういうふうに思ってます。具体的には賃金を上げること、人件費をもっと増やすこと。それから、拡大投資をもっと大きくすることです。成長の投資、研究開発投資、海外展開投資、全部増やすべきだと思います。そういうふうに増やしていくときに、「歌を忘れたカナリア」が忘れた歌を思い出すというふうに経営者の人になってほしい。経営者が歌を忘れている、その歌を忘れたカナリアがちゃんと投資をするようになれば、日本という国にはポテンシャルがあります。一配慮、一手間を惜しまない国民がこんなに多い国はない。あるいは、高品質の製品やサービスを低価格で提供できる国に、いつの間にか、なっています。それをインバウンドの人たちが見つけている。そのポテンシャルを生かして、バブル最高値の更新という出来事が自信回復、投資回復のきっかけになってくれればいいと思います。

桑子:

ありがとうございます。日本経済の勢いのあったバブル期に株価の上では迫っていますけれども、目の前の生活からは、なかなかそれは実感できていません。今回の株高が日本全体、それから私たちにとってどんなターニングポイントになるのか、地に足をつけて注視していきたいと思います。