住宅ローンに“異変”!? 徹底分析「金利引き上げ」の行方

いま住宅ローンに“異変”が…。「固定金利」を引き上げる動きが、じわじわと拡大し始めているのです。背景には、日銀が金融政策の運用を柔軟化し、金利の一段の上昇を容認したことがあります。日本はこれまでの“超低金利時代”から、“金利のある時代”へと転換するのか?そして気になる「変動金利」の行方は?大手銀行、低金利競争を主導するネット銀行、そして地方銀行は、金利をどう見通しているのか。最新情報と共に徹底分析。

出演者

- 福本 勇樹さん (ニッセイ基礎研究所 上席研究員)

- 桑子 真帆 (キャスター)

※放送から1週間はNHKプラスで「見逃し配信」がご覧になれます。

どうなる住宅ローン 金利引き上げの行方

桑子 真帆キャスター:

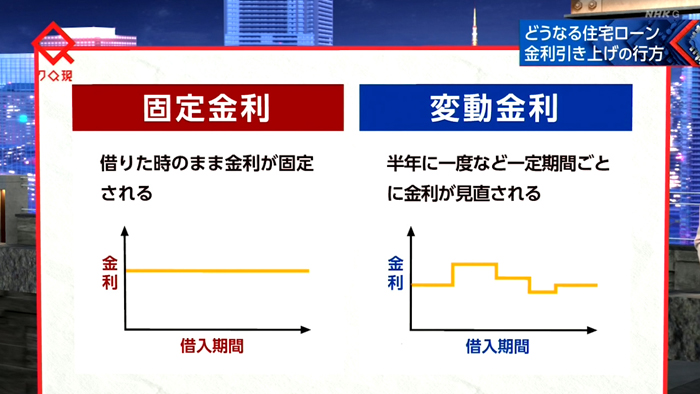

住宅ローンを利用する際には、固定金利と変動金利、2つの金利を選べます

固定金利は住宅ローンを組んだ時のまま金利が固定され、期間が終了するまで変わりません。一方の変動金利は半年に一度など、一定期間ごとに金利が見直されます。

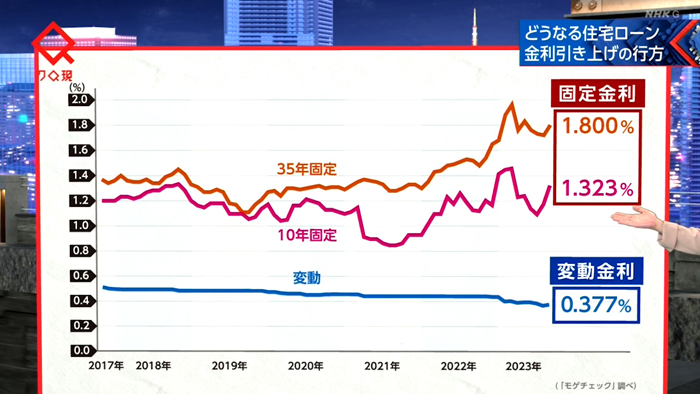

この2つの金利の推移を見てみますと、固定金利が、この2年でじわじわと上昇を続けています。なぜ今、上がっているのか。そして低い水準を維持する変動金利は今後どうなっていくのか。さらに、金利がある時代とどう向き合っていけばいいのか。今回は大きくこの3点を考えていきます。まずは金利上昇の背景を探ります。

なぜいま住宅ローンの金利が上がる?

3年前、都内の中古マンションを購入した30代の夫婦。

「間取りは2LDKで」

決め手となったのは、変動型の住宅ローンの“金利の低さ”でした。

「金利が0.38%で、当時だと一番これが安くてほとんど金利がかからない」

シミュレーションした結果、毎月の返済額は10万円を切り、当時の家賃を下回りました。

「今がチャンスかなと思って決め手にはなりましたね」

ところが今、固定型住宅ローンの金利が上昇。現在は変動型に影響は出ていませんが、この先どうなるのか気がかりだといいます。

「変動金利もそのうち上がってくるんじゃないかと。金利が大きく上がりそうな雰囲気になるのが生まれて初めてではあるので、どうなっちゃうんだろう」

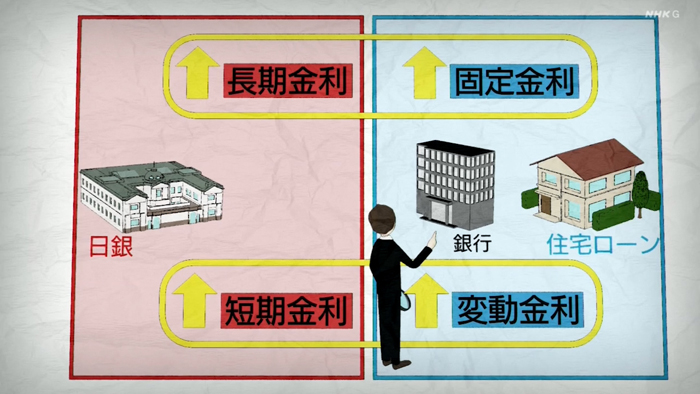

住宅ローン金利の行方を大きく左右するのが、日銀の金融政策です。

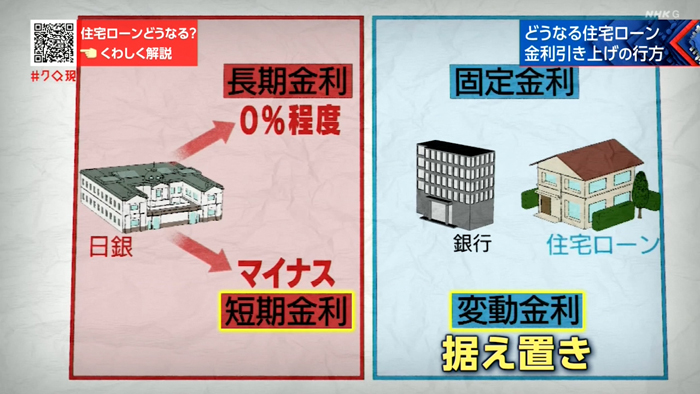

固定と変動の住宅ローン。日銀がコントロールする「長期金利」と「短期金利」にそれぞれ影響されます。今のように長期金利が上昇を続けると、それを基準に金融機関は固定金利を引き上げます。一方、変動金利については短期金利の動向をみて判断します。

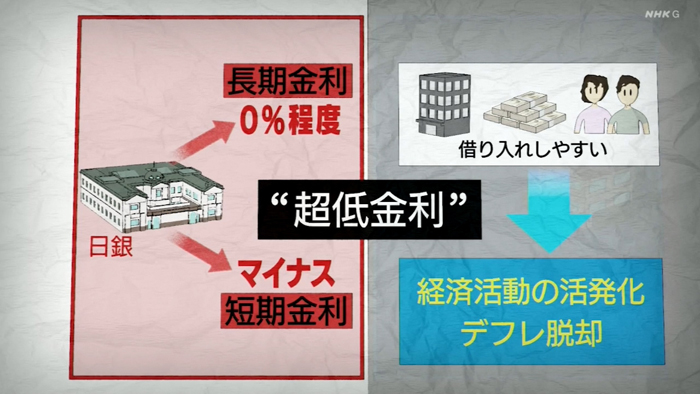

日銀は、景気を下支えするために2016年から短期金利をマイナスに、長期金利を0%程度とする金融政策を続けてきました。“超低金利”によって、企業や個人が資金を借りやすくなるようにし、経済活動の活発化とデフレ脱却を目指してきました。

歴史的な低金利が続いた時代、住宅ローンを貸し出す金融機関はしれつな金利競争を繰り広げてきました。

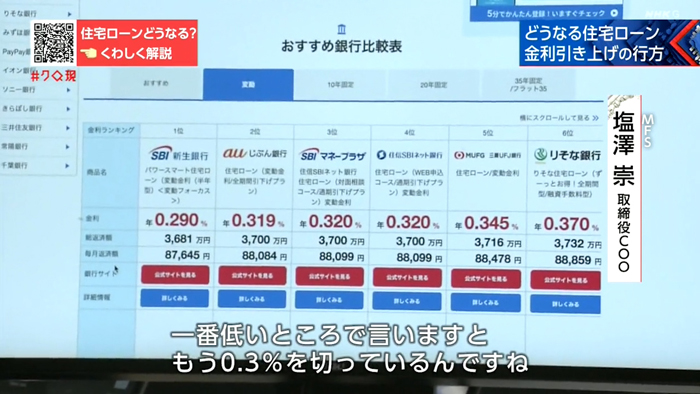

住宅ローン金利の比較サイトを運営する会社では、今、利用者のおよそ9割が変動金利を選んでいるといいます。

人気の理由は、金利の低さ。バブル期には8%を超えていた変動金利は、かつてない金利水準となっています。

「ネット銀行ですね、ここがプライスリーダーとなって、どんどん金利が低下していってます。それに追随する形で、メガバンク、地方銀行も下げていっている。一番低いところで言いますと、もう0.3%を切っているんですね。もうほとんどタダみたいな金利」

しかし今、変化の兆しも見られます。

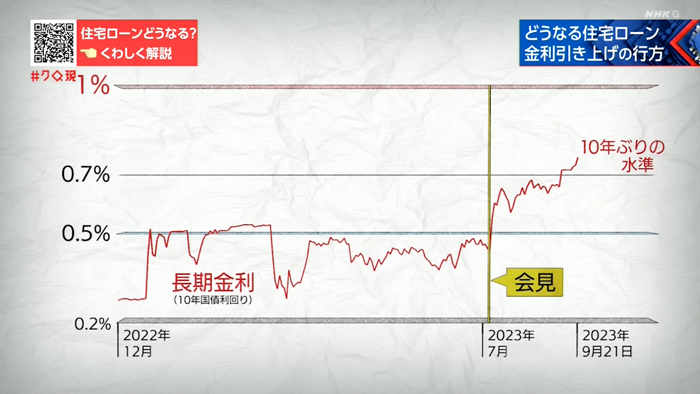

7月、日銀が長期金利の一段の上昇を容認すると発表。それまで日銀は長期金利の変動幅の上限を0.5%程度として金利の上昇を抑えてきましたが、この上限を事実上1%まで容認したのです。この結果、9月には0.7%を超え10年ぶりの水準まで上昇しました。

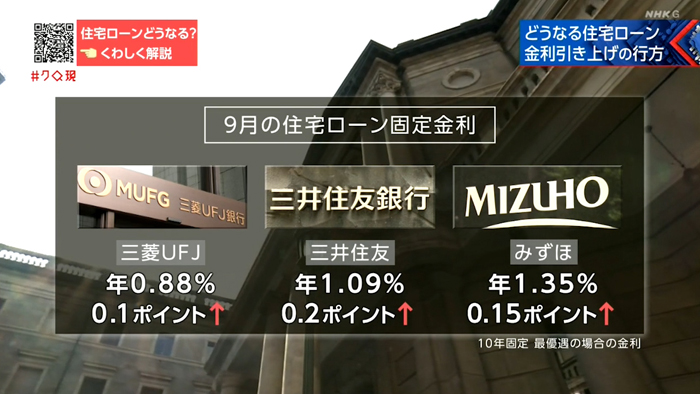

超低金利時代から金利のある時代へ。日銀の金融政策の運用の見直しを受け、大手銀行は相次いで住宅ローンの固定金利を引き上げました。

一方、変動金利については日銀がマイナス金利政策を維持しているため、据え置きとしています。

“金利のある時代”住宅価格どうなる?

金利のある時代に住宅価格はどうなるのか。

「こちらが豊洲エリア。ほとんどがタワーマンション」

30年以上に渡ってマンションなどの不動産市場の動向を調査分析している井出武さんです。

「(このエリアの)2021年の新築マンションは(平均)9,267万円まで上がっていますので、1億円以上の物件は普通にある」

都市部を中心にマンション価格が高騰する中、住宅ローンの借り入れ負担も高まる傾向にあります。

「(価格は)年収の5倍というのがひとつ、買いやすい倍率というふうに言われる中で、いま5倍というのは新築マンションでは全国的にほぼなくて、北海道では9倍ですし、青森県では11倍、東京は14.69倍」

この先、金利のある時代が本格的に到来すれば住宅価格に影響が出る可能性もあると指摘します。

「変動型の金利が上昇するかどうか、ここが一つ大きな見極めポイントになるのではないか。ここが住宅市場に大きな変動をもたらすきっかけになるのではないか」

専門家に聞く 今後の動き

<スタジオトーク>

桑子 真帆キャスター:

今後、住宅ローン金利はどうなっていくのか。きょうのゲストは、金融政策と住宅ローンにも詳しい福本勇樹さん、そして経済部・西園興起記者です。

まず西園さんに聞きますが、鍵は「日銀の動き」ということで、今回住宅ローン金利が上がった背景には日銀が長期金利の上昇を事実上1%まで容認した政策の見直しがあったということですが、今後、今の金融緩和政策を見直して金利がどんどん引き上げられていくということはあるのでしょうか。

西園興起記者(経済部 日銀担当):

まず日銀が何を目指しているかというと、賃金の上昇を伴う形で2%の物価安定目標が実現できれば、今の大規模な金融緩和策を見直す考えを今のところ示しております。その場合、短期金利をマイナスにしている今のマイナス金利政策、これを解除することも選択肢の1つとなります。

日銀は、政策転換のタイミングについてはあくまで賃金上昇の流れが継続して物価が上がる、賃金が上がって消費が増えて物価が上がる、この好循環ができてからだと繰り返し説明しています。

市場では、2024年の春闘の賃上げの状況を見極められるタイミングでは解除があるのではないかという見方もありましたが、植田総裁が先週の記者会見の中で「どう動くかは決め打ちできない」と述べており、こうした見方を打ち消すような発言をしています。

桑子:

今後、変動金利はどうなるのかということを見ていきたいと思います。福本さんが今後注目するのが「賃金の動き」だということで、これはどういうことでしょうか。

福本 勇樹さん (ニッセイ基礎研究所 上席研究員)

ニッセイ基礎研究所

福本さん:

日本銀行の金融政策には、物価安定を通じて国民経済の健全な発展に資するという目的があるわけですが、とりわけ、この変動金利が上昇するかどうかということについては、賃金の役割はとても重要だと考えています。

まず、住宅ローンを借りている方にとってみると、変動金利型の住宅ローン、金利が仮に上がったとしても賃金が十分に上がっていればここは相殺できるということでございます。

逆に言えば、日銀が賃金が十分上がらない状態で変動金利が上がってしまうと、社会的にはとても重要な問題になってしまう。景気にとっても悪い影響を与えてしまうと。

逆に言えば、春闘が強い結果が出れば、2024年以降、マイナス金利政策の解除であったり、さらなる長期金利の上昇を容認するといった形で政策が変更される可能性ということにも留意しないといけなくなってくるということだと思います。

桑子:

そして、“金利のある時代”とどう向き合うのか、どう変化するのか、起こり得る影響について福本さんにまとめていただきました。メリット、デメリット、それぞれあるということですね。

福本さん:

“金利がある時代”ということについては過度に心配する必要はないかなと思っています。やはりまずイメージするのはデメリットの部分だと思うのですが、金利が上がると借り入れのコストが上がるということで、住宅ローンの返済額が増えたり、企業さんであれば運転資金が増えるとか設備投資が増えるということで、その時に借りている借り入れコストも増えるということで返済額が増えるわけです。これはデメリットということです。

一方で、お金がたくさんある方については預金金利が上がりますので、収入が増えるということですし、先ほど金融政策を解除すれば円安が抑制されるかもという話がありましたが、円安が抑制されれば食料品とかエネルギーの輸入価格というのが抑制されるということですし、企業さんからみれば住宅を建てる時にかかるコストみたいなものも抑制される可能性があるということで、こういったメリットも一方であるということになります。

桑子:

この金利のある時代では、暮らしの中でどういうことに気をつけていけばいいのでしょうか。

“金利のある時代”どう備えていくべきか

2022年、子どもが生まれたことをきっかけにマイホームの購入を検討し始めた30代の男性です。

「自分が地方から東京に出てきたのもあって、戸建ての一軒家を持つというのが夢」

住宅価格が高騰する中、都内で希望に合う物件は8,000万円台。変動型の住宅ローンを組み、35年で返済できないかと考えています。

「正直すぐに返せる価格じゃない。その金額で大丈夫なのかな」

金利のある時代を見据えて住宅ローンをどう組めばいいのか。番組では、住宅ローンに詳しいファイナンシャル・プランナーにアドバイスをお願いしました。

固定金利で試算

1つ目のポイントは、かつてない低金利の水準にある変動金利だけでなく、より金利の高い固定金利での返済についても試算してみるということです。

男性の希望する物件の場合、月々の返済額は固定金利では24万円。変動金利より3万円ほど高くなります。仮に金利が上がった場合に、リスクがどこまで及ぶのかを見るひとつの目安になるといいます。

65歳までに完済できるか(60歳時点のローン残高が目安)

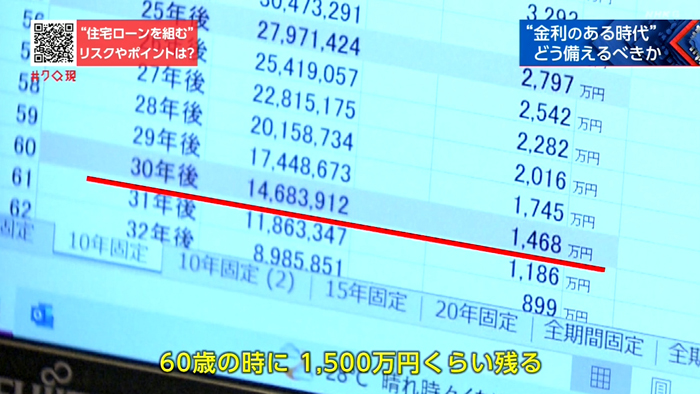

2つめのポイントが、65歳までに返済を終えられるか。60歳時点のローン残高が目安になるといいます。男性が希望する物件の場合、この先の金利上昇も見越して試算すると…

「60歳の時に、1,500万円くらい残る」

「厳しいですね」

「この先の金利がどういうふうになるのかも分からない。自分でコントロールできないものでいっぱいになるのは、これだけの金額を借りるにはリスクが大き過ぎる」

「想像以上。かい離していました。借金の総額を最初からある程度削った状態でローンを組んだほうが無難というか、現実的なんだなって」

住宅ローン金利の行方が不透明な中、将来に備えようと今、資産形成のニーズが高まっています。

「お客様に住宅ローンをご提供して、残高を増やしていこうという戦略をとっていたときもありましたけれども、今はそれはやめようということです」

人手をかけて住宅ローンの規模拡大を目指してきた、この大手銀行。その戦略を見直しています。力を入れているのが、ライフプランに応じて資産形成をアドバイスする業務です。この銀行では、専門にアドバイスを行う人材を今後3割近く増やす方針です。

「リスク許容度というのもお聞きしながら、ライフプランに合わせた資産形成をアドバイスしていくと。こういうことがこれから必要になってくるんじゃないかと思います」

住宅価格の上昇が地方にも広がる中、新しいタイプの住宅ローンも登場しています。

持ち家率が74%と全国トップクラスの福井県。マイホームが暮らしの基盤となってきました。しかし、資材の高騰や人手不足で住宅の建築価格は、この5年で2割上昇。今後さらに住宅ローンの金利負担が増すことになれば、マイホームの購入に大きな影響が出かねません。

「金利というのは住宅を建てるうえでもハードルにもなってきますので」

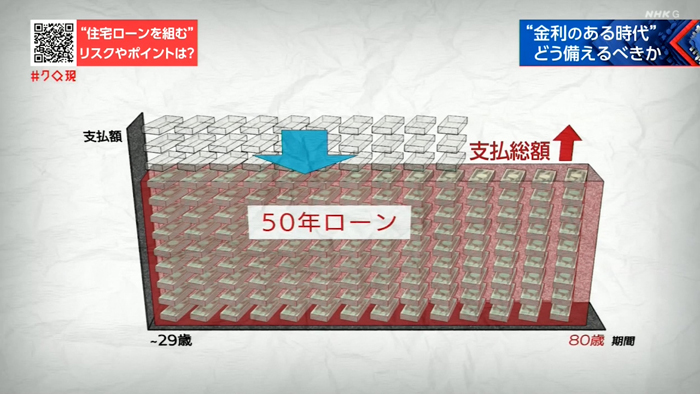

ある地方銀行では2023年4月、新しい住宅ローンを打ち出しました。

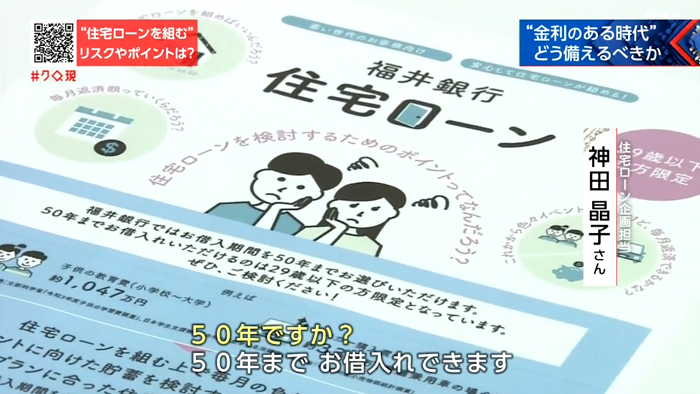

「ご融資のお借入れ可能期間というのが最長で50年までになりまして」

実に半世紀つきあう住宅ローンです。一般的な35年に比べ、月々の返済額が抑えられるとしています。20代までが対象で、返済期間は80歳近くまで延びます。その分、ローンの総額が増えることになりますが、月々の負担を減らし、価格が上昇する中でも住宅を購入しやすくするねらいがあります。

「お子様の進学とか、いろんなライフイベントが今後想定される中で、住宅ローンの返済額をより柔軟にできることがコンセプト」

「課題解決のために(地域と)伴走して汗をかいていくと。そのための工夫をするということが、われわれの使命と考えている」

“金利のある時代”求められる政策は

<スタジオトーク>

桑子 真帆キャスター:

私たちは“金利のある時代”にどう備えるべきか。福本さんに大きく3つ挙げていただきました。

・定期預金の金利チェック

・リスク許容度を知る

・賢い貯蓄を

まず、定期預金の金利をチェックすると。どういうことでしょうか。

福本さん:

住宅ローンを借りられている方が、日本銀行がどういうふうに金利を決めているのか、今の金利水準がどうかということを知るのはとてもハードルが高いと思います。なので、まず日銀が金利を上げますと定期預金の金利が上がりますので、定期預金の金利が上がれば貸付の金利も上げないと銀行が収益を稼げませんので、まずは定期預金の金利が上がったなと思えば、住宅ローン金利も上がると考えていただいていいのではないかと思います。

桑子:

そしてリスクの許容度を知る。

福本さん:

変動金利型の住宅ローンが上がった場合、どれぐらい月々の支出が増えるのかということを知っておくことが重要かなと思います。

例えば、銀行のホームページ等でどれくらい住宅ローンの返済額が増えるのかということをシミュレーションできるサイトを用意しているところもあれば、直接、銀行に聞いていただくというようなやり方もあるのではないかなと思います。

桑子:

それは最悪のケースに備えてという考え方ですか。

福本さん:

そうですね。家計を見直すタイミングとしては金利上昇というのは非常にいいと思いますので。最悪、担保を預けているわけですからそういった担保でとられないようにという意味合いとしてありますけれども、銀行にいろいろ聞いていただくのもいいのではないかなと思います。

桑子:

そして賢い貯蓄をしましょうと。これはどういうことですか。

福本さん:

金利は上がったけれども収入は上がらないということが最大のリスクだと私は思っていまして、やはり住宅ローンというのは将来の収入に合わせて借り入れる金融商品だと思います。そういう意味では金利が上昇すると今まではたんす預金でもよかったのですが、金利がつきますし、お金の価値が目減りしてしまいますので、銀行の口座にちゃんと預けていただくということも重要だと思います。

桑子:

確かに、たんすに預けていても金利がもったいない。どんどん価値が目減りしていくということもあります。

ただ、自分たちでできることもあるかもしれませんが、それにはやはり限界があると思うんです。今、住宅価格が高すぎて手が出ないという悲鳴も聞こえてきます。どういうことが求められるでしょうか。

福本さん:

まず、住宅を購入するということになって住宅ローンを借り入れるということであれば、賃金が十分に増えていくという社会環境になっていくことがまずは大前提ということになると思います。そういう社会になっていかないとだめだということだと思いますが、一方で預金金利が先ほど増えますという話になりましたが、たくさん預金を持っている人であれば金利上昇した時、“金利のある時代”から非常にメリットをもらえると。

一方で、若い方で住宅ローンを借りて教育費もかかりますという方にとっては非常に厳しい状態になるということですから、やはり二極化になっていく可能性もありますし、これがひどくなると市場の失敗となりかねないので、やはり政府、または中央銀行がそういった状況を是正するために例えば住宅ローン形成の制度を元に戻すということも考えられますし、そういった形で格差の是正みたいなものも住宅ローンを借りている若い方に対して利子補給などの制度等も含めて対応を考えていくということが大切になってくるのではないかなと思います。

桑子:

政策で補える部分はまだまだたくさんあるというお考えですか。

福本さん:

私はそう思います。

桑子:

金利が本格的に上昇する時代というのは、その経験をしていない世代も多いです。私もそうです。そうした人たちの不安を払拭するような進め方が求められます。

この金利は将来を大きく左右します。多くの人のメリットにつながっていくよう、動向をしっかりチェックしていきたいと思います。