住宅ローン 変動金利引き下げ固定は上昇の動き 返済額どう変わる

- 2022年11月14日

住宅ローンは、金利が維持される固定金利と、一定期間ごとに金利を見直す変動金利があります。固定金利のほうは上昇の動きも見られる一方で、金融機関の間では変動金利を引き下げる動きが出ていて、固定と変動の金利の差が1%以上になることもあるといいます。何が起きているのか、金利によって返済額がどう変わるのかなどまとめました。

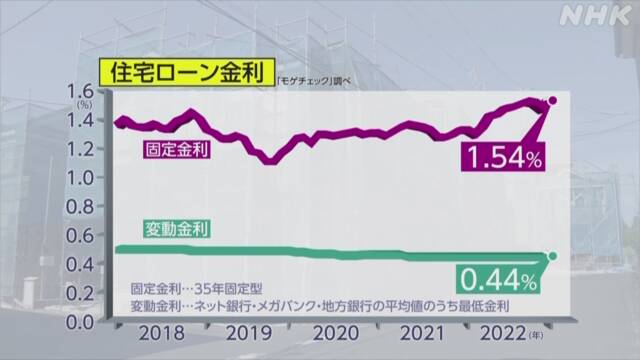

変動金利・固定金利 3年間の動き

住宅ローン比較サイト「モゲチェック」の運営会社が各金融機関のデータから独自にまとめた住宅ローン金利の推移をみると、35年固定型の2022年11月の金利は1.54%で、3年前の11月と比べて、0.37ポイント上昇しています。その一方、2022年11月の変動金利は0.44%で、3年前の11月と比べて、0.04ポイント下がっています。

会社によりますと、ネット系の金融機関を中心に変動金利を引き下げる動きが活発になっているということです。

引き下げの変動金利 “ニーズは今後も”

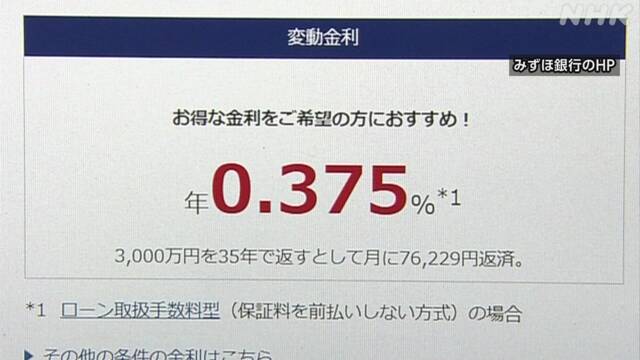

大手銀行ではみずほ銀行が去年から変動金利について、インターネットで申し込みを行うなどの条件を満たした人に対して0.3%台の優遇金利を適用しています。

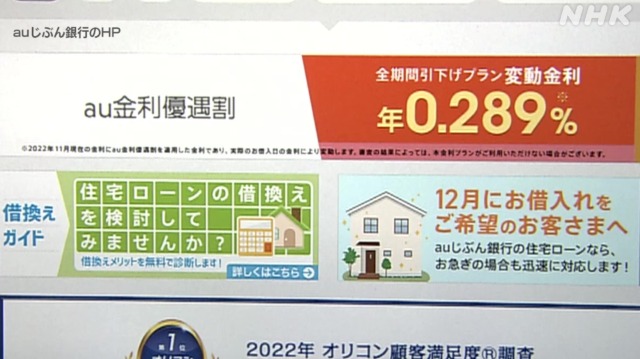

また、ネット銀行の「auじぶん銀行」は、2022年6月から携帯電話と電気の契約を条件に新規で年0.3%台としている変動金利を0.2%台に引き下げています。

2022年4月から10月までの住宅ローンの申込件数は、前年同期比でおよそ1.2倍に増えているとしています。

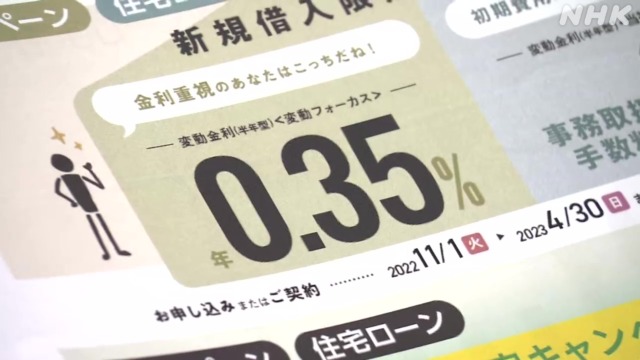

ネット金融大手・SBIホールディングス傘下の新生銀行は2022年6月から住宅ローンの変動金利を引き下げるキャンペーンを行っています。

0.45%だった変動金利を0.35%に引き下げたところ毎月の住宅ローン借り換えの申込件数は前の年の1.5倍から2倍に増えているということです。

金利引き下げの背景には、住宅価格の上昇や物価高が続く中、消費者の間で、より低い金利でローンを組みたいというニーズが高まっていることがあります。

住宅ローン比較サイト「モゲチェック」運営会社の塩澤崇取締役COO

「ことしの春ごろからどんどん物価が上がって生活防衛のニーズが高まってきた。住宅ローンが家計の中で最大の支出になるのでそこを減らそうとする。家計を守るという観点で固定費を削減する、そういったニーズは今後も継続すると思う」

月々の返済額 総返済額 金利でどう変わる

仮に住宅ローンの変動金利が上昇すると、毎月の支払額や返済総額はどの程度増えるのか、月々の返済額と総返済額で見てみます。

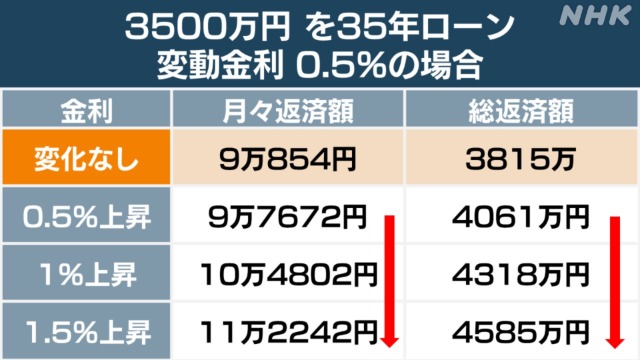

住宅ローン比較サイトの運営会社によりますと、3500万円を返済期間35年で、0.5%の変動金利で借りた場合、金利が変わらなければ毎月の返済額は9万854円、返済総額は3815万円あまりとなります。この金利が、いずれも5年後に上昇した場合についての試算は次の通りです。

【毎月の返済額】

〇0.5%上昇した場合

9万7672円 → 6818円の負担増

〇1%上昇した場合

10万4802円 → 1万3948円の負担増

〇1.5%上昇した場合

11万2242円 → 2万1388円の負担増

【総返済額】

〇0.5%上昇した場合

245万円あまり増 → 4061万円あまり

〇1%上昇した場合

およそ500万円増 → 4318万円あまり

〇1.5%上昇した場合

およそ770万円増 → 4585万円あまり

長い返済期間 変動金利にはリスクも

低金利が続く中、国内では変動金利を選ぶ人が7割にのぼるという調査結果もあります。ただ、住宅ローンは返済期間が長い上、変動金利の場合、将来的に大きく金利が上がると、返済額が当初の想定以上に膨らむおそれがあることから、契約の際には、リスクを考慮しながら慎重に検討することが求められます。

ニッセイ基礎研究所 福本勇樹金融調査室長

「将来、金利が上昇すればローンの返済額も上がっていく可能性があり、変動金利はリスクを抱えていることを意識する必要がある。金利が上昇したときのために貯蓄をするなどある程度保守的なリスク管理を行うべきだ」

あわせて読みたい