N分N乗方式 少子化対策 納税額の計算方法は?わが家はどうなる

- 2023年2月3日

税の制度「N分N乗方式」は、フランスで採用されています。子どもなど扶養家族が多いほど世帯の所得税の負担が軽減されることから、少子化対策につながるとして、導入を求める声が出ています。導入された場合、納税額はどう変わるのでしょうか。2日、国会でも議論されたこの方式の具体的な計算の方法や、メリット・デメリットについてまとめました。

N分N乗方式 扶養家族が多いと税負担軽減

日本の所得税は、個人単位で課税していますが、「N分N乗方式」の場合世帯単位で課税します。

この方式では、1世帯分の所得を合算した上で、子どもなど扶養家族も含めた人数で総所得を割り、その数字を元に所得税の納税額が決まる仕組みです。

・日本の所得税 個人単位で課税

・N分N乗方式 世帯単位で課税

フランスで採用されていて、子どもなど扶養家族が多いほど世帯の所得税の負担が軽減されることから、少子化対策につながるとして導入を求める声が出ています。

N分N乗方式 どう計算

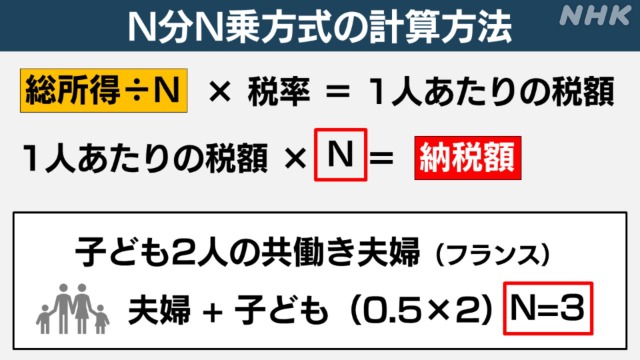

「N分N乗方式」の計算方法です。この方式では1世帯分の所得を合算した上で、子どもなど扶養家族も含めた人数「N」で総所得を割り、その数字を元に1人あたりの税額を計算します。そこに人数「N」を再びかけて所得税の納税額が決まる仕組みです。

例えば、フランスでは、子どもは2人目までは0.5人、3人目からは1人として計算します。このため、共働き夫婦と子ども2人の4人家族の場合、「N」にあたる数字は3となります。夫婦の合算した所得をこの「3」で割った金額に税率をかけて、仮の所得税額を決めたあと、再び「3」をかけて、納税額が決まります。

納税額の違い 課税対象600万円のケース

所得税にN分N乗方式が導入された場合、納税額はどう変わるのか、夫婦と子ども2人の家庭で収入から保険料などを控除した課税対象の所得が600万円の場合で見てみます。

〇共働き世帯 現在の方式

夫婦共働きで、1人の所得が400万円。配偶者にあたるもう1人の所得が200万円の場合です。400万円の所得にかかる所得税は37万2500円。配偶者の200万円にかかる所得税は10万2500円となります。あわせて47万5000円となります。

【納税額】

37万2500円+10万2500円=47万5000円

〇共働き世帯 N分N乗方式

同じ夫婦と子ども2人の家庭がN分N乗方式になったらどうなるか。フランスと同様に2人目の子どもまでは0.5人と計算すると、「N」にあたる人数は「3」となります。

夫婦2人の所得600万円を3で割ると200万円。そこに今の税率をかけると税額は10万2500円。それに再び3をかけた30万7500円が所得税になります。納税額は、いまより16万7500円減る計算です。

【納税額】

600万円÷N(3)×税率=10万2500円

→ 10万2500円×N(3)=30万7500円

〇片働き世帯の場合

夫婦子ども2人で、夫婦のどちらか1人だけが働くいわゆる「片働き」で所得が同じ600万円の場合、所得税は77万2500円となります。

こちらの家庭の場合もN分N乗方式では30万7500円が所得税になるので、所得税は46万5000円減る計算です。

N分N乗方式の課題について専門家は

一橋大学 佐藤主光教授(財政や税制が専門)

「日本の所得税は累進課税になっているので、家族の中で所得を分散した方が税金が安くなる。子育て世帯にとって有利な形で所得税を再構築したいという意向があるのではないか。『N分N乗方式』は、累進課税が機能しにくくなる。所得が高い人たちが有利になり、所得の再分配機能が低下することにならざるを得ない。さらに、所得税の税収を変えないということであれば、税率の見直しまで踏み込むこととなる。導入にはかなり時間がかかるのではないか」

“片働き世帯に有利・高所得者に大きな利益”

フランスでも、所得が多いほど税率が高い累進課税が導入されていますが、この方式だと、所得が多い世帯でも子どもの数が多ければ課税の基準となる所得が少なくなるため、結果として税の負担が軽くなります。

政府の税制調査会では過去のリポートで、世帯単位の課税の導入の是非について、共働き世帯よりも夫婦のどちらか1人が働くいわゆる「片働き世帯」が有利になることや、高所得者に大きな利益を与えることになるなどとして否定的な見解をまとめています。

鈴木財務大臣も1月31日の衆議院予算委員会で、N分N乗方式の導入の是非を問われたのに対して、「いろいろと課題があると承知している」と述べ、慎重な考えを示しています。

あわせて読みたい