“悪い円安” 実質実効為替レート51年前の水準 政府や日銀の対応は

- 2022年9月8日

円相場は7日、一時、1ドル=144円台まで値下がりし、前日に比べて2円以上、円安が進み、円安に歯止めはかかっていません。「実質実効為替レート」(7月)で見ると、世界の主要通貨に対する円の通貨としての総合的な実力は51年前の水準に低下しています。「悪い円安」という指摘もあるなか、政府や日銀の対応、今後の焦点などポイントを整理しました。

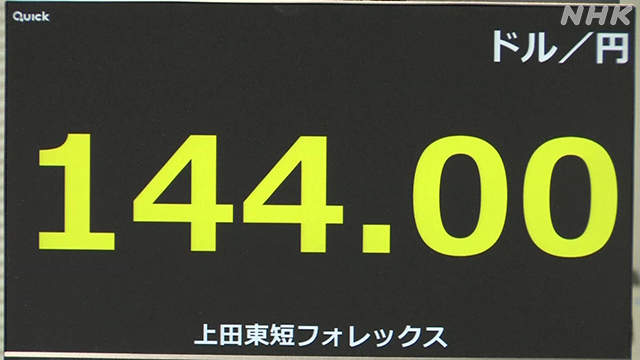

円安加速 7日は前日比2円以上の円安ドル高に

7日の東京外国為替市場は、円を売ってドルを買う動きが強まりました。円相場は一時、1998年8月以来、およそ24年ぶりに1ドル=144円台まで円安が進み、午後5時時点では、前日と比べて2円余りの円安ドル高となっていて、9月に入ってから円相場は4円以上、値下がりしています。

鈴木財務大臣(7日午後)

「為替の相場はファンダメンタルズに沿って安定的に推移するのが重要だ。急激に変化することは望ましくないが、最近の動きを見ると急激だという印象を持っており、円安方向に一方的に振れていると憂慮している。緊張感をもって推移を見守っていくが、これが継続するということであれば、必要な対応をとっていきたい」

さらに8日、財務省、金融庁、日銀は臨時の会合を開き、対応を協議しました。3か月ぶりに開かれた会合では、急速な円安が経済・物価に与える影響を、緊張感をもって注視していくことを確認しました。

終了後、神田財務官は記者団に対して「このような動きが継続すれば、あらゆる措置を排除せず為替市場において必要な対応をとる準備がある」と述べ、急速な円安が続く為替市場の動きをけん制しました。

また記者団の「必要な対応として為替介入を念頭においているか」という質問に対して、「文字通り、あらゆる選択肢を検討の対象としている」と述べ、市場介入も排除しない姿勢をにじませました。

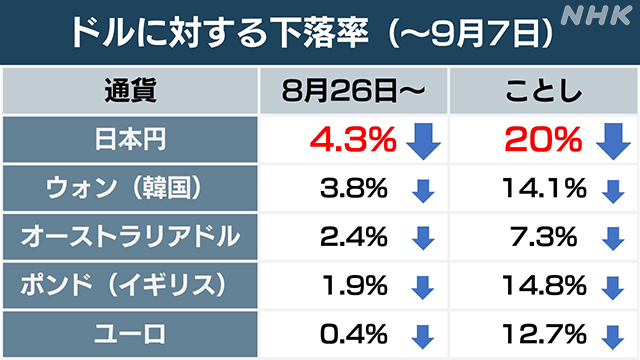

外国為替市場 国際通貨の中で円の動きは

円は、世界のほかの国の通貨の中でも値下がりが際立っています。8月26日から、7日までの為替レートを見ると、円はドルに対して4.3%値下がりしました。

ほかの国の多くの通貨もドルに対して下落していますが、韓国のウォンが3.8%、オーストラリアドルが2.4%、イギリスのポンドは1.9%、ユーロは0.4%の下落となっています。

さらに、ことしに入ってから9月7日までで見ると、円はドルに対して20%の大幅な値下がりとなっています。

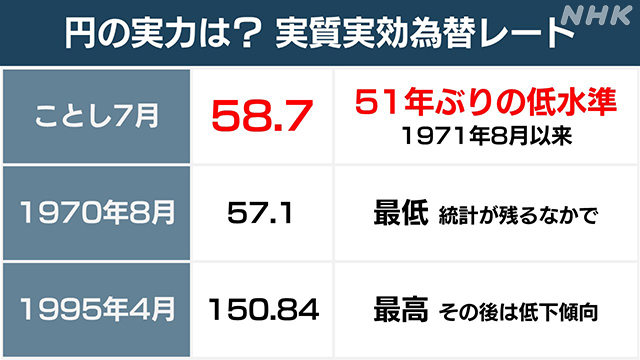

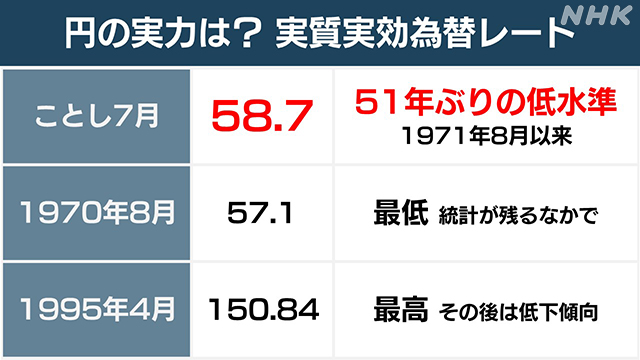

「実質実効為替レート」円の実力は51年前の水準

ドルやユーロなど世界の主要通貨に対する円の通貨としての総合的な実力はどうなっているのでしょうか。

主要な国と地域の通貨について、貿易量や物価水準などを考慮して比較し、通貨の総合的な実力を算出する指標、「実質実効為替レート」で見てみます。

BIS=国際決済銀行が公表した7月の「実質実効為替レート」は、58.7となりました。これは、変動相場制に移行した1973年2月よりも前の1971年8月以来、およそ51年ぶりの低い水準で、ドルやユーロなど世界の主要通貨に対する円の通貨としての総合的な実力は51年前の水準に低下しています。

円の「実質実効為替レート」は、急激に円高が進んだ1995年4月の150.84が最高で、その後はデフレの長期化などによって低下傾向が続いています。

円の実力はピーク時の半分以下に落ち込んだことになり、統計の残る中で最低だった1970年8月の57.1にも迫る低い水準となっています。

市場介入 金融政策 政府や日銀の打つ手は

政府と日銀は、過去には急激な為替の変動に対して市場介入を行ったことがあります。円安に歯止めをかけるために市場介入を行う際には外貨準備として持っているドルを売って円を買うことになりますが、今回は極めて難しいという指摘もあります。

〇“米がドル安を簡単に容認するのか”

記録的なインフレに見舞われるアメリカがさらなる物価高につながりかねないドル安を簡単に容認するとは考えにくいからです。

〇“単独介入の効果は限定的”

今回の円安ドル高の背景には、アメリカの金融引き締めが続くという市場の観測があり、仮に日本が単独で介入しても円安に歯止めをかける効果は限定的だという指摘もあります。

〇大規模金融緩和策 考え方変えず

一方、日銀がいまの大規模な金融緩和策を修正して欧米と方向性をそろえれば、円安に歯止めがかかる可能性があります。ただ、日銀の黒田総裁は賃金の上昇を伴う形で2%の物価安定目標を実現するためいまの大規模な金融緩和を続けるという考え方を変えていません。

日銀 黒田総裁(7月21日の会見)

「金利を上げたときのインパクトはかなり大きく金利を引き上げるつもりは全くない。金利を少し上げるだけで円安が止まるとは到底考えられない。金利だけで円安を止めようとすれば大幅な金利引き上げになって経済に大きなダメージとなる」

専門家 “アメリカの金融政策の動向が焦点”

円安による日本経済や暮らしへの影響や今後の見通しなどについて三菱UFJ銀行の井野鉄兵チーフアナリストに聞きました。

〇なぜ円安加速

1ドル=140円を超える円安水準となっても、日本政府は市場をけん制する動きを強めていないと市場関係者が受け止めたため円安に拍車がかかった。アメリカだけでなくヨーロッパやオーストラリアなども金融引き締めを進める中、日本だけが金融緩和を続けているため、他の様々な通貨に対して円は安くなっている。またウクライナ情勢の悪化以降、資源輸入国の日本で貿易赤字が増えていることも円安の要因になっている。

〇価格転嫁進む見通し

円安で期待される製造業の輸出増加もかつてよりも恩恵は受けにくい。また円安は、外国人旅行者の呼び込みにもプラスに働くが、現状では水際対策が緩和されたとはいえ旅行者数がコロナ前の水準に回復するには時間がかかるだろう。一方、円安による輸入物価の上昇で今後、様々な商品に価格転嫁が進む見通しで、生活者目線でいえば、物価上昇が暮らしの負担になるおそれがある。

〇米金融政策の動向が焦点

アメリカの金融政策の動向が焦点だ。9月、アメリカでは、FRB高官の発言機会や経済指標の公表、金融政策を決める会合などが控えていて、内容次第で一段と円安は進みやすい。ただ、1998年の最安値だった1ドル=147円近辺では、日本政府が市場へのけん制の動きを強める可能性もあり、1つの大きな節目となる。

あわせて読みたい