【社会保障70年の歩み】第10回・年金「お神輿の担ぎ方」

2015年06月05日(金)

- 投稿者:web担当

- カテゴリ:シリーズ 戦後70年

- コメント(2)

年金制度はお祭りの神輿(みこし)や山車(だし)に似ている。

現役世代が保険料を払う形で制度を担ぎ、それを主な原資に、引退世代は制度に乗って年金を受け取るからだ。担ぎ手が多く、乗り手は少ないと、神輿や山車は威勢良く進む。逆に担ぎ手が減り、乗り手は増えると、重くて進めない。

どうするのか。対策はそう多くはない。

担ぎ手に①もっと力を出してくれ、と頼む(保険料引き上げ)②なるべく長く担いでくれ、と頼む(支給開始年齢引き延ばし)③担ぎやすいように神輿や山車の軽量化を図る(給付水準引き下げ)④公費を投入して支える(国庫負担引き上げ)⑤運営が難しい神輿を吸収・合併する(年金制度の合併や一元化)。

実際に、産業構造の激変や少子長命化(高齢化)の進展を背景に年金制度では、これらの対策が繰り返された。

1961(昭和36)年度、自営業者ら対象の「国民年金」の創設で「皆年金」体制が始まった。しかし、農林水産業や零細な商工業の衰退と共に歩む形になり、国民年金の加入者(第1号被保険者)は先細りしていった。

このため1986年度には「基礎年金」が創設された。厚生年金や共済年金に加入する勤め人(第2号被保険者)やその配偶者(第3号被保険者)らを加え20~60歳未満の全国民が「国民年金」制度に加入し、同じ老齢基礎年金を受け取る切り換えである。

「職業に関係なく老後の所得保障を」と説明された。その通りだが、厚生年金や共済年金に加入すると、自動的に国民年金にも入り、その保険料も払う。つまり自営業者らだけで担いだ神輿の危機を防ぐため国民全体で担ぐ”ジャンボ神輿”に造り替えた。

「国民年金」は制度名、給付時は「基礎年金」と呼ばれる。国民年金は制度共通の1階、厚生年金等は2階と説明される(上記図参照)。

この大改正では、勤め人の専業主婦(専業主夫を含む)を国民年金に加入させ、保険料なしで老齢基礎年金が支給されるようになった(夫を含む勤め人全体で負担する)。

20歳前に障害を負い、保険料納付なしの障害者を含む「障害基礎年金」も創設された(それ以前は20歳前の障害者は公費で低額の障害福祉年金支給のみ)。

当時は「主婦や障害者の年金権確立」と評価されたが、共働きが増えるに連れ、専業主婦優遇との批判が強まった(いわゆる3号問題)。障害基礎年金も「せめて生活保護並みに」と年金額の引き上げを求める声が高まる。

一方、個別の制度では、旧国鉄(現・JR)、専売公社(現・日本たばこ)の共済年金が相次ぐ合理化により90年代に入り、1人で2人弱~1人強を担ぐ形に陥った。“かご屋型”や“肩車型”に変形したわけだ。このため97年には日本電信電話公社(現・NTT)を含め厚生年金に吸収合併された。

その厚生年金にも少子化の大波は押し寄せ、3人で1人を担ぐ“騎馬戦型”が崩れ、いまや2人で1人を担ぐ“カゴ屋型”へと近づきつつある。

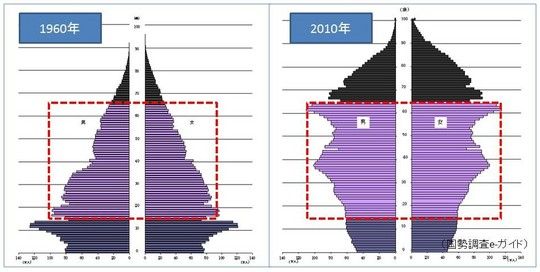

赤の点線部分は15歳から64歳の生産年齢人口。この年齢層が65歳以上の高齢者を支える。

保険料はどう変わったか。

厚生年金は、皆保険スタート時の男性で月収の12.4%(労使折半)から徐々に引き上げられ、2004年度で男女とも賞与込み年収の13.58%(労使折半)にされた。この間、国民年金は月額100円から1万3300円に跳ね上がった。

支給開始年齢は、国民年金では当初から65歳だが、厚生年金は男性55歳から60歳へ引き延ばされ、さらに65歳へ移行しつつある(女性は5年遅れで移行)。

これらの対策でも世界最速・最高の少子長命化を乗り切るのは難しく、2004年には大改正が行われた。

まず①保険料率は引き上げるものの、これ以上は上げない上限を定めた(2017年度で厚生年金は18.3%、国民年金は1万6900円(2004年度価格)②このため保険料収入は横ばいで増えない。収入に見合う支出にするため「マクロ経済スライド」と呼ぶ給付水準の抑制策が導入された。従来は賃金や物価の上昇に応じ年金額を上積みしてきたが、少子化による支え手の減少と長命化による受給期間の長期化に応じ、すでに受給中の人々も含め賃金や物価の上昇分から1%程度を差し引いた上積みに止める(2015年度から初適用)③この抑制策で現役の平均賃金(賞与込み)と比べた厚生年金の標準的な支給額は04年時点の59.3%(所得代替率)から次第に50%強まで下がる

要するに、現役世代にもっと力を出してくれ、と頼む保険料引き上げ対策はもう取れなくなった。そのため給付水準を抑え込む神輿の軽量化に取り組むわけだ。

他にも④基礎年金の国庫負担を給付の3分の1から2分の1へ(2009年度実施)⑤年金の積立金を給付の原資に使い2100年には給付費の1年分まで取り崩す。まさに、あの手この手の対策を盛り込んだ。

いま年金制度の最大の問題は、マクロ経済スライドによって、数十年後には厚生年金は実質2割減、国民年金は同3割減と、給付水準が落ち込むことだ。

残る対策は「もっと長く担いでくれ」と、65歳支給を引き延ばすことになる。ただし、厳密には支給開始年齢は存在しない。すでに厚生年金も国民年金も60~70歳の間で自由に受給時期を選べるようにされた(早取りは月0.5%減額、遅取りは同0.7%増額、平均寿命までの受給総額は同じ)。

この受給の基準年齢を67歳や68歳へ引き延ばすと、より若い世代ほど給付水準が落ち込むうえ、“年金のお預け”対象にされる。

年金という神輿の担ぎ方と乗り方を、もう一度考え直す時代を迎えた。

第11回・雇用保険「育児も支える」に続く。

執筆:宮武 剛

元新聞記者。

30年以上福祉の現場を歩きまわって取材を続けているジャーナリスト。

社会保障、高齢者福祉の専門家。

連載【社会保障70年の歩み】

プロローグ「首相への挑発状」

第2回・生活保護「1年パンツ1枚」

第3回・生活保護「水と番茶の違い」

第4回・医療「無保険者3000万人から」

第5回・医療「日本型の長所・短所」

第6回・医療「皆保険という"岩盤"」

第7回・介護「措置という古い上着」

第8回・介護「選べる福祉へ」

第9回・年金「開戦時に産声」

コメント

平均寿命が年々延長され、元気高齢者も増加している。健康寿命を考えても、男女ともに70歳くらいである。一方、介護保険分野では、社会保障費を抑制する為に国は介護保険に頼らず、地域で高齢者をみるという地域包括ケアシステムや卒業デイなどを提唱し始めている。まだまだ健康で元気に暮らせている高齢者がいる一方、病に倒れ働くことが困難になる高齢者もいるため、自分の状態に合わせて年金支給時期を選択できるようになったのは、時代背景に即しよかったと思う反面、これからますます少子化が進むため課題は山積みと感じた。

投稿:みきこ 2015年06月29日(月曜日) 22時45分

年金をもらえる歳を選べるようになったことは、良いと考えます。しかし、人の寿命は、先が見えないために収入が十分にあっても年金を早めにもらうようになる人も出てくると思います。一方で、何歳になっても国に税金を納めていることで自己実現の欲求を満たしている元気な高齢者も増えているように感じます。

投稿:匿名 2015年06月11日(木曜日) 17時50分