【社会保障70年の歩み】第6回・医療「皆保険という"岩盤"」

2015年03月17日(火)

- 投稿者:web担当

- カテゴリ:シリーズ 戦後70年

- コメント(1)

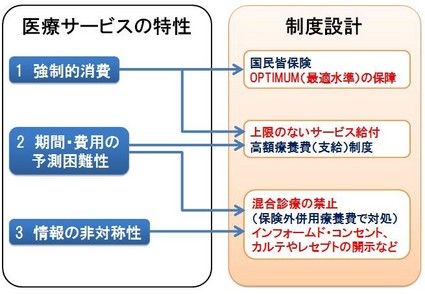

医療サービスは、他の商品・サービスとは異なる特性を持つ。

まず、健康と命を守るために求めざるを得ないサービスである(強制的消費)。二つ目は、病気や負傷が治るまで期間・費用を予測しにくい(予測困難性)。三つ目は、医師らが圧倒的な知識を持ち、患者・家族は知識に乏しいこと(情報の非対称性)。

米やパンは買わざるを得ないが、値段や品質は分かる。教育や習い事はゴールがないに等しいが、個々人の判断で止められる。美術品、骨董品の値打ちは見極めにくいが、買うかどうかは自由だ。

三つの特性がそろうのは医療だけではないか。その特性に応じ「国民皆保険」は補強を重ねてきた(下図参照)。

たとえば、日本人は生涯にどれぐらい医療費を使うか。

丈夫な人も病弱な人もいるが、平均2500万円に上る(厚労省推計、2011年度の男女平均)。そんな「強制的消費」に耐えられる人は少ないから、みんなが支払い能力に応じ保険料を毎月納め、病気に備えるのだ。

生涯医療費2500万円の半分は70歳以降で使う。この高齢期に集中する医療費をどう負担するか。試行錯誤を続け、2008年度からは75歳以上対象の「後期高齢者医療制度」で対処している(保険料1割、公費4割、全保険制度からの支援金5割でまかなう)。

「予測困難性」に備え、貯金等の自助努力は必要だが、限界はある。日本で最高額の医療費はいったい幾らか。血友病の青年の治療に月額1億5423万円かかった例がある(2012年度)。出血が止まらない難病で、血液を固める1アンプル40~50万円もの注射を打ち続けるほかなかったからだ。もちろん全額が保険対象にされた。

社会保障制度の多くは最低限度を保障する「ナショナル・ミニマム」(NationalMinimum)を原則にする。しかし、月額100万円までは保険対象、それ以上は自己負担などとされると、命もお金次第に陥る。そのため「オプティマム(Optimum、最適)保障」を目指してきた。

何百万円もの医療費に自己負担(窓口負担)を3割分払うなら家計は破綻(はたん)してしまう。そこで年齢や所得に応じ一定の限度額を定め、それを超える医療費を返還(保険給付)する「高額療養費制度」が設けられた。

たとえば、70歳未満で一般的な所得層(年収約370~770万円)は、月額100万円の医療費がかかっても、3割負担の30万円ではなく9万円弱で済む。75歳以上で一般的な所得層(年収約370万円未満)は1割負担だが、医療費が幾らかかっても外来は個人1万2000円、入院は世帯全員計4万4400円の負担で済む。

この制度は、医療が高度化する中で1975(昭和50)10月から全面実施された(健保組合等は73年実施)。それ以前はどうだったか。

腎不全患者にとって「人工透析(とうせき)」の開発・改良は”救いの神”で、1967(昭和42)年、医療保険の適用対象にされた。しかし、自己負担は当時で毎月20~30万円に上った。

医事評論の先駆者・川上武医師は大著「戦後日本病人史」にこう記した。『「金の切れ目が命の切れ目」で、経済的事情により透析を中止する悲惨な例も見られた。また、機器も不足していたため、透析機の順番待ちとなった患者は「他人の死」を待つ以外なかった』。

高額療養費制度が多数の命を救い、透析装置や携帯型腹膜(ふくまく)の普及をもたらした。

現在は、長期的に高い治療費が必要な人工透析、血友病、血液製剤によるHIV感染については原則月1万円の自己負担で済む。

3番目の「情報の非対称性」をどう防ぐか。インフォームド・コンセント(十分な説明と同意)やカルテ開示等に加え、「混合診療の禁止」も対策の一つである。一連の医療行為で、保険対象と保険対象外(全額自己負担)を組み合わせて提供してはならない、という規制だ。保険対象外の薬や手術を選ぶと、他の入院費等も含め全額負担にされ、不合理にも思える。

しかし、「欧米で開発された手術ですよ」と勧められても、患者側は判断に迷う。その有効性と安全性を専門家が検証して保険対象にするまで待ってもらう必要がある。保険対象外の新薬や新手術は一般的に極めて高価で、低所得者は手が出ない。”医療もお金次第”に陥らないように保険対象の拡大を図るためでもある。さらに、医療保険給付は現金ではなくサービスだから、検査・入院・投薬・手術・副作用防止等のどこで保険の対象と対象外を区切るか、現実には至難(しなん)の業(わざ)になる。

ただし、有効性・安全性が見込めそうな場合は保険対象と組み合わせ可能な「保険外併用療養費・評価療養」として認められる。快適さを求め入院時に個室を選んだり、特殊な入れ歯を求めたりする場合も「同・選定療養」で混合診療禁止の適用外にされる。

「皆保険」体制は、単純に誰もが健康保険証を持つだけではなく、様々な仕組みや規制を加え、いわば「岩盤」の上に成り立つ。規制緩和の大波に乗って「岩盤規制の打破」が叫ばれるが、守るべき岩盤と砕くべき岩盤をよく見分けることが大事だ。

第7回・介護「措置という古い上着」へ続く。

執筆:宮武 剛

元新聞記者。

30年以上福祉の現場を歩きまわって取材を続けているジャーナリスト。

社会保障、高齢者福祉の専門家。

連載【社会保障70年の歩み】

プロローグ「首相への挑発状」

第2回・生活保護「1年パンツ1枚」

第3回・生活保護「水と番茶の違い」

第4回・医療「無保険者3000万人から」

第5回・医療「日本型の長所・短所」

コメント

平均で2500万円もの医療費を使うことに驚きました。普段病院に行って支払う医療費は3割しか払っていないのだからそのくらいの金額になるのは当然なのかなという気もします。しかし,残りの7割は税金で負担していると考えると,そういった部分のお金に対する問題も考える必要があると思いました。

投稿:いとう 2015年05月06日(水曜日) 17時23分