追跡!投資ブームの影で広がる借金投資 ローン不正利用の実態

投資熱が高まる今、住宅ローンを悪用し、資産のない人たちに多額の借金をさせて不正な投資へ導く“借金投資"が急増。5月の第1弾の放送後に寄せられた情報をもとに取材。カリスマ投資家のネットワークを通じて“借金投資"へと誘い込む手法が明らかに。さらに、住宅ローンの不正利用による不動産投資に関わった不動産業者は、「金融機関のローン審査の甘さにつけ込んだ」と証言。“借金投資"が広がる構造的な課題とは?

出演者

- 望月 保秀さん (日本住宅ローン診断士協会 代表理事)

- 桑子 真帆 (キャスター)

※放送から1週間はNHKプラスで「見逃し配信」がご覧になれます。

追跡!"借金投資" ローン不正利用の闇

桑子 真帆キャスター:

ことし5月に放送し、大きな反響のあった借金投資(トラブル急増!不正ローンで広がる”借金投資” (5月24日放送))の続報です。

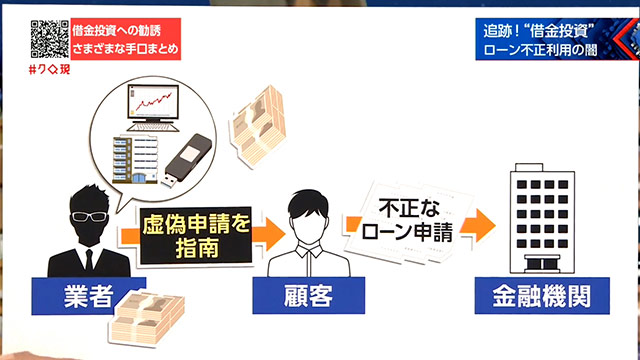

借金投資とはどういうものか、改めて説明します。資産を持たない若者やサラリーマンなどの顧客の心理につけ込んで、悪質な業者が仮想通貨や不動産など、さまざまな投資話を持ちかけます。

しかし、顧客には元手となるお金が十分にありません。そこで業者は、金融機関から不正にローンを引き出す虚偽の申請を指南します。顧客は言われるがまま不正なローン申請をし、そこで引き出した多額の借金で投資をします。

しかし、この仮想通貨や不動産、実際には金額に見合った価値はありません。業者は、この差額を手にして巨額の利益を得ているんです。顧客は、不正なローンを引き出したという負い目から被害を訴えにくく、問題が表面化しづらいと言われています。

前回の放送後、視聴者の皆さんから200件を超える意見や情報をいただきました。取材を続けると、業者の新たな手口が見えてきました。

投資セミナーで勧誘

1年前、借金投資で4,000万円の不動産を購入した30代の山田さん(仮名)。メーカーに勤めていた山田さんは、2人目の子どもが生まれたことで、これからの生活費に不安を感じていました。

「ニュースでも老後2,000万円問題、それまでの教育費、増税だったりとか、本当テレビをつけると不安しかない。養っていかなきゃと考えたときに、不安でしたね」

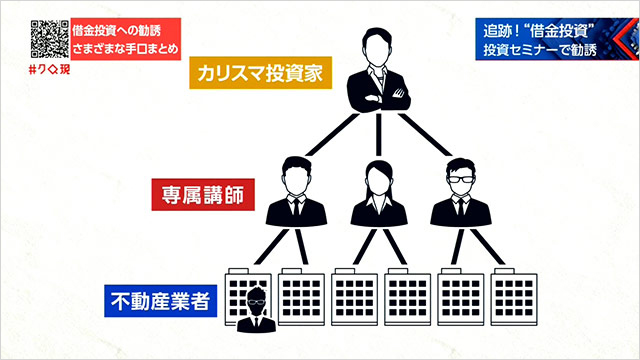

将来に向けた資産形成を始めたいとスマホで投資や副業を調べていると、ある動画に目が留まりました。それは、登録者数8万人を誇る、カリスマ投資家のYouTubeでした。

「不動産投資は本当に資産を持たない一般の人、庶民が資産家になれる。自分は何もしなくていい。何もしなくても毎月毎月、安定的に家賃収入が入る。ゼロ円の資金で始めることができます」

このカリスマ投資家は、不動産5棟に投資をし、年間4,000万円の収入を得ているとうたっています。

「こんな風になれるのだったらいいなと。ずっとこのままサラリーマンだけでやっていけるかという不安もあった」

半分疑いながらも興味を持った山田さんは、この投資家が開催する不動産投資のセミナーに参加しました。

<本人の証言に基づく再現>

「いつも私の動画を見てくださり誠にありがとうございます。いい物件があったらためらわないでください。そのチャンスは他の人に回ってしまいます。とにかくためらわないことが大切です」

50人を超える参加者。多くは、山田さんと同世代のサラリーマンたちでした。仲間たちと情報交換など交流を深めるうちに、のめり込んでいったといいます。

「それだけうまくいってるんだな。盛り上がっているんだなという感じを受けた。不安なくというか」

入会して1か月後、山田さんは実際の投資を勧められます。

このカリスマ投資家の下にはアドバイザー役の講師がいて、複数の不動産業者とともに投資をサポートする仕組みでした。

山田さんは、不動産業者から投資用に4,000万円の物件を勧められました。そしてその購入資金を調達するために、ある不正を指南されたのです。

<本人の証言に基づく再現>

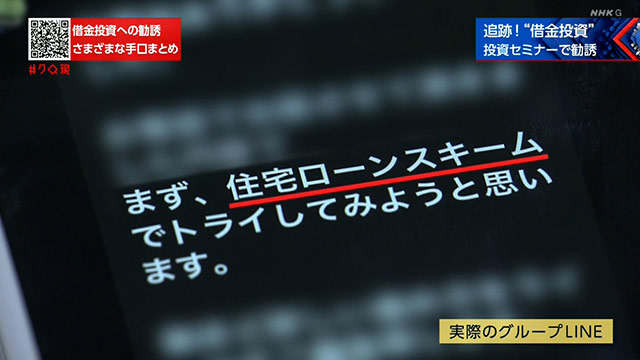

「住宅ローンを使いましょう」

「住宅ローン??」

居住用にしか使えないはずの住宅ローンを、投資用に利用するというのです。そのやり取りが行われたグループラインです。そこにはカリスマ投資家も参加していました。

住宅ローンを使うことに誰も反対しなかったため、山田さんは安心してしまったといいます。

「(講師が)『私たちも使っている業者なので信頼が置ける』。講師が言うなら、自分の知らないスキームや方法があるんだろうなと思いましたので」

山田さんは、4,000万円の住宅ローンを不正に組み、物件に投資。しかしその後、驚きの事態が判明します。この物件の相場は、購入価格より1,000万円も低いというのです。

そのため、物件を貸し出しても、当てにしていた家賃収入は月々のローンの返済額を下回り、赤字が膨らんでいます。山田さんはカリスマ投資家に窮状を訴えましたが、返事は驚くものだったといいます。

「(カリスマ投資家は)担当講師が勝手にやったこと、そういうニュアンスの対応」

カリスマ投資家は、このトラブルにどう関わっているのか。私たちは取材を申し込みましたが、返答は来ていません。

「もう取返しがつかない。家族にも迷惑かかるでしょうし、本当にどうしたらいいんだろう。何もできない不安が一番大きい」

借金を借金で返そうと…

借金投資のわな。取材を進めると、一度借金をしてしまった若者に業者がさらなる投資を勧め、借金地獄へと追い込む実態も分かってきました。

30代の鈴木さん(仮名)は、3年前、知人の勧めで始めたFXなどの投資で失敗し、数百万円の借金を抱えました。

そんなときのことでした。知人から、「借金を取り戻せるいい話がある」と声をかけられます。わらにもすがる思いだった、鈴木さん。紹介されたのは、不動産業者でした。

<本人の証言に基づく再現>

「ぜひうちで不動産投資に挑戦してみませんか。安定した家賃収入が入りますし、抱えている借金を帳消しにすることも可能」

「本当ですか」

「稼ぎたいんなら乗らない手はないと思うよ」

「借金も消せるということで、うれしい。期待も高い状態でワクワクしていた。(判断力が)麻痺していた。何が悪いのか、その情報を信じるしかなかった」

鈴木さんも、業者に言われるがまま、不正に住宅ローンを利用。投資用に4,200万円のマンションを購入しましたが、相場より1,000万円以上高く、より窮地に追い込まれたのです。

私たちは、不正に関与したと見られる複数の不動産業者に取材を申し込みました。

「話を聞かせていただきたい」

「だから出て来いといってんだよ!ケンカ売ってきたのはそっち。NHKがよ」

この業者を訪ねました。

「こちらに〇〇という会社があるかどうか」

「該当する会社はいらっしゃらないようなんです」

すでに退去していました。

取材を続けると、別の不動産業者がインタビューに応じ、借金投資の水面下での広がりを語りました。

「(不正は)1万単位でいると思う。これは間違いない。(業者は)抜け道を必ず探してくる。全部抑止できるかというと難しい。罪の意識はなかったりする。ペナルティを受けなきゃいけないという意識はない」

さまざまな手口で勧誘

桑子 真帆キャスター:

悪質な業者が罪の意識もないままに多くの人を窮地に追い込んでいるわけですが、今回の取材で、借金投資の勧誘が身近なところでも行われていることが分かりました。例えば、SNSのインフルエンサーや、無料でサービスを受けられると誘われた美容サロン、ほかにもマッチングアプリや副業サークルなど。

借金投資で痛ましい事件も起きています。20代の女性は、大学の奨学金の返済もある中、消費者金融で借りた150万円を、暗号資産の運用をうたう投資グループの男に渡してしまいました。返金を求めたものの、かなわず、みずから命を絶ちました。その後、警察がこの投資グループを摘発。全国で650億円もの金額を集めていたとみられます。

どうしたら被害を食い止めることができるのか。ここまでは、業者側の悪質な手口を見てきましたが、顧客が不正なローンを申請した際に、金融機関が「審査」で見抜けていればトラブルは防げるはずです。前回の放送後、金融機関側の問題点を指摘する声も多く寄せられました。取材を進めると「審査」の課題が見えてきました。

なぜ審査で見抜けない?

4年前に住宅ローンを不正利用し、相場のおよそ2倍、5,000万円の不動産投資をしてしまった男性。その後、不正が発覚し、金融機関からローンの一括返済を求められ、自己破産の瀬戸際にいます。

「これは、どういう書類ですか?」

「これは開示請求をして出てきた書類で」

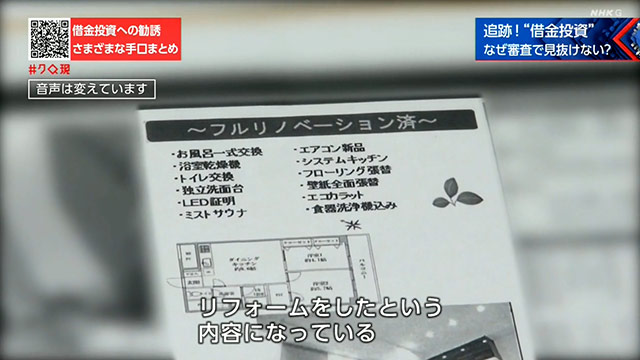

男性は、みずからの落ち度を認めつつ、金融機関の審査にも問題があったのではと考え、申請書類の開示を求めました。すると、全く記憶にない書類が存在していたのです。

「リフォームをしたという内容になっている」

これは、物件の設備に関する書類。築40年のマンションをフルリノベーションし、ミストサウナやシステムキッチンなど、最新の設備が整っていることになっています。さらに、工事を行った工務店の請求書も添付されていました。

「全然聞かされていない。(リフォームは)やっていない」

男性によると、リノベーションは行われていないといいます。請求書に書かれた工務店に確認をとると…。

「内容確認させていただいたのですけど、結論から申し上げて、うちで発行した請求書ではありません。工事をやったという記録も残っていない」

業者は、物件価格が相場とかけ離れていることを不審に思わせないため、架空のリノベーション工事の書類を提出したと見られます。

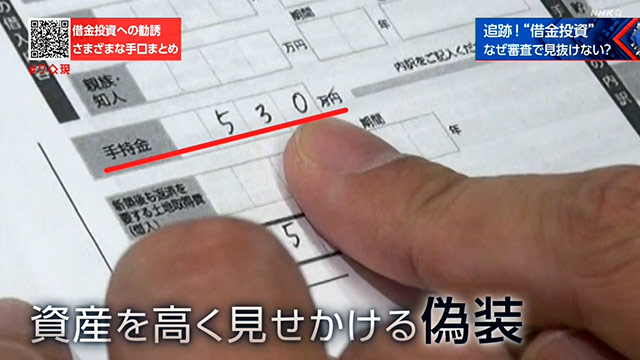

ほかにも、男性の資産を高く見せかけるための偽装が。

手持ち金の欄に530万円と書かれていましたが、男性にはそのような資産はなく、記入した覚えもないといいます。

こうした偽装。金融機関は審査で見抜けないのか。男性が利用したのは、国が創設した住宅ローン「フラット35」。

所管するのは国の独立行政法人ですが、実際に取り扱うのは民間の金融機関です。私たちは「フラット35」を多く扱う金融機関に問いました。すると。

金融機関は捜査機関ではなく

契約面談時にお客様が

虚偽の回答を行ったり

虚偽の書類を提出された場合

審査過程で全て見抜くことは

極めて難しい

「フラット35」を多く扱う金融機関からの回答より

という回答でした。しかし、長年住宅ローンの審査に関わってきた関係者は「より慎重な審査をすれば不正は見抜けるのではないか」と指摘します。

「金融機関によっては(物件を)現地確認をしている。近隣価格、鑑定価格や売買事例で見て、あまりにも高いと融資は下りない。おかしいなというのは金融機関側、審査する立場から見れば分かると思う。(不正を)防げたかもしれない」

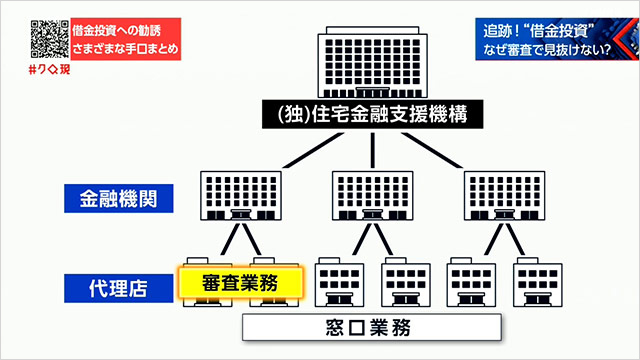

さらに、不正を見抜けない要因は「フラット35」特有の審査体制にあるとも指摘されています。

一部の金融機関は、各地の代理店に申し込みを受け付ける「窓口業務」を担わせています。実は、代理店は窓口業務のみならず、「ローンの審査」も行うことがあり、そこが悪質な業者に狙われやすいというのです。

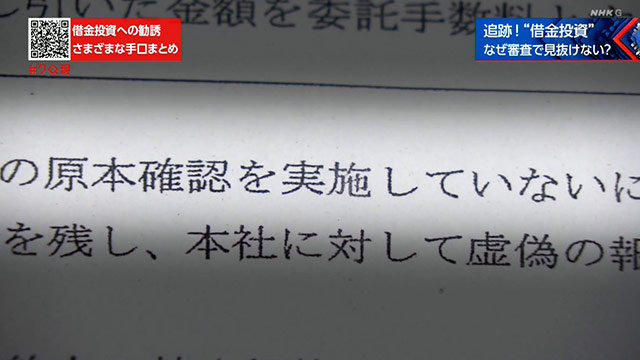

これは、取材で入手した金融機関の内部文書。代理店の審査に問題があり、処分を下した際の通知書です。

「契約書の原本確認を実施していない」、「不動産業者との不適正な連絡や指南などの行為が複数件確認された」、代理店の担当者が必要な審査手順を怠ったり、不動産業者と不適正な連絡を取り合っていたのです。

トラブルを防ぐには

<スタジオトーク>

桑子 真帆キャスター:

今回、金融機関の内部文書で不適正な審査の実態が分かったわけですが、その文書は関係者から私たちに提供されたものでした。

きょうのゲストは、不動産業界の実態や、住宅ローンの制度に詳しい日本住宅ローン診断士協会代表理事の望月保秀さんです。

「フラット35」という住宅ローンの金融商品特有の審査体制として、金融機関の代理店が「窓口業務」と「審査業務」、どちらも行っている。こういうことが起きると、どういうことが問題になってくるのでしょうか。

望月 保秀さん (日本住宅ローン診断士協会 代表理事)

住宅ローンの制度に詳しい

望月さん:

まず、基本的に金融機関というのはお金を貸したあとの利息が利益になるわけですが、代理店に関しては、融資が実行されたときに手数料が入るという収益構造になっています。

桑子:

融資が増えれば増えるほど、代理店の利益が上がっていくということになるんですね。

望月さん:

件数ですね。実行件数が増えれば、手数料は上がります。ただ、この収益構造の問題の1つは、契約者がちゃんと将来にわたって払えるかどうかよりも、一件でも多く審査が通ること、通すことが目的になりやすいという点があると思います。

ですので、代理店に審査業務の一部を委託しますと、どうしてもその部分は甘く見てしまうというリスクは起こり得るかなと思います。

桑子:

構造的な問題はありますよね。そもそも、住宅ローン「フラット35」が悪質な業者にねらわれやすいというのは、どうしてなのでしょうか。

望月さん:

「フラット35」という住宅ローン商品は、民間の金融機関と比較しますと、比較的審査基準が緩やかになっています。例えば、会社員であれば勤続1年未満でも融資の対象になったりというケースもあります。今回ターゲットにされてしまった、巻き込まれた方々は若年層の方が多いと思います。なので、年収はそれほど高くないわけです。それでも審査が通る、通りやすい金融機関ということで「フラット35」が狙われたということが言えるかと思います。

桑子:

借金投資で苦しむ人が多くいる中で「フラット35」を扱う金融機関に、対策について私たちは聞きました。

◆代理店については本社による管理・相談

定期的なコンプライアンス研修などで改善

◆投資用物件を住宅用だと偽るケースへの対策として

顧客から念書をとるなど意思確認をさらに徹底

◆悪質な不動産業者への対策として

取引基準を満たさない業者の案件は受け付けない

金融機関の回答

こういった対策を取っているということでした。

そして「フラット35」を所管する独立行政法人「住宅金融支援機構」にも取材を申し込みました。すると、

トラブルを訴える契約者と協議中のため

取材には応じられない

住宅金融支援機構の回答

ということでした。

望月さん、こういった対策がとられる中で、実感として被害の件数というのはどうなっているのでしょうか。

望月さん:

金融機関もいろいろな対策を取ってきていますので、ピーク時よりはだいぶ件数は減ってきているとは思います。ただ、この問題というのは今始まった問題ではなくて、かなり前から起きている問題です。なので、もう少しもっと早くいろんな対策を取っていれば、もっと件数は大幅に減らせたのではないかなとは思います。

桑子:

今後、金融機関側に求められる対策というのはどういうことだと思いますか。

望月さん:

代理店が不正とか甘い審査とかしていないとしても、悪質な不動産業者は非常に巧妙な手口で審査をすり抜けてくる可能性があります。ですので、形式的なルール以外にも不正を見抜くノウハウ、テクニックというのも学んでいく必要があるのではないかなと感じています。

桑子:

どんどん業者側は巧妙な手口を使ってくると。そこをしっかりと見極める必要があるということですね。そして業者ですが、悪質な業者を顧客が訴えて、なんとか処罰できないものかと思うのですが、どうなのでしょうか。

望月さん:

先ほどVTRにもありましたように、問題が起きたらさっと廃業していなくなってしまう業者もいれば、仮に関与していたとしても証拠がないんですね。なので、責任追及というのが非常に難しいというのが実情じゃないかと思います。

桑子:

現状はなかなか難しいということですね。

望月さん:

難しい部分はありますね。

桑子:

そうなると、どういうことがこれからできますか。

望月さん:

これはそもそも論の不動産業界全体の話ですが、不動産販売業者がローンに関与、もしくはローンをあっせんするということ自体に僕は問題があると考えています。

桑子:

例えば、業者が「この金融機関でローンを組むといいよ」というような関わりを持つことを遮断するべきだということですね。

望月さん:

そうですね。契約者が将来払えるかよりも、結局ローンが通るかどうか、不動産が売れるかどうかが目的になってしまいがちなので、どうしても不動産業者側は審査が早くて通りやすくて、融通が利く金融機関に案件を持っていこうという流れになってしまいがちなんです。

桑子:

例えば、海外の例などでうまくいっているというのはあるのでしょうか。

望月さん:

例えば、アメリカとかは不動産販売業者とローンのあっせん業者というのが完全に区分されています。

桑子:

もう分けられているんですね。

望月さん:

不動産の販売業者側は、一切ローンに触れないというような法律の立てつけになっています。

桑子:

法律でそうなっているわけですね。

望月さん:

まさに今回のような不正な取り引きローン申請というものが起きないように、ちゃんと法律で区分されているという点が非常に重要でして、日本においても法律、例えば自主規制ルールなどでちゃんと体制を取るべきではないかと思います。

桑子:

ありがとうございます。各地の消費生活センターでは消費トラブルの相談に応じています。消費者ホットライン「188」番です。

188

自分が不正をしてしまったという負い目を感じるという人も、遠慮なく相談してほしいということでした。