“コロナの借金”が返せない!? ゼロゼロ融資・42兆円の反動

“倒産は免れたけど、今度はお金が返せない―”。危機感が高まる企業の現実とは?無利子・無担保で、1億円以上の融資を受けた中小企業は「この資金がなければ倒産していた」と語りました。コロナ禍で痛んだ企業を支えてきた「ゼロゼロ融資」は、2年間で総額42兆円。いま、一部の企業で、その「返済」がスタート。しかし、長引くコロナ禍に加え、円安やウクライナ危機など経営の足かせになる新たな事態が…。最前線の現場で何が。

出演者

- 安田 行宏さん (一橋大学商学部 教授)

- 桑子 真帆 (キャスター)

※放送から1週間はNHKプラスで「見逃し配信」がご覧になれます。

"コロナの借金"が返せない!?

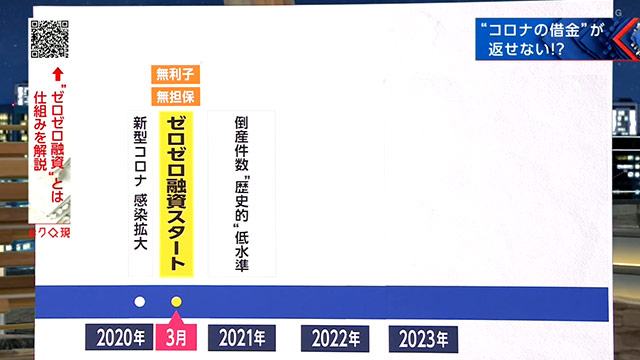

「ゼロゼロ融資」がスタートしたのは、新型コロナの感染拡大で経済活動が停滞し始めた2020年の3月。中小企業の資金繰りを支えるため、「無利子」、「無担保」という形が取られました。この「ゼロゼロ融資」の効果もあり、その後、企業の倒産件数は歴史的低水準に抑えられてきました。

しかし今、その反動が懸念されているんです。「ゼロゼロ融資」の利子の免除というのは3年間の期限付きです。つまり、早ければ2023年の3月から利子の支払いが発生してしまうのです。

そのため、今、負担が増す前に多くの企業が返済に追われているのです。しかし、そこには厳しい現実が。

"コロナの借金" ゼロゼロ融資の反動

借りたのは1億円以上。どう返していくのか。ある水産加工会社は、想定とは異なる事態に直面していました。

「ゼロゼロ融資」を頼んだのは、運転資金が底をついたため。インバウンド需要の消滅で、土産物店や空港におろしていた商品の売り上げが激減したのです。

「急場しのぎというわけではないですけど、一時的に何かしら資金繰り的にも手を打つという中で、この融資がなければ当然資金繰りに詰まって倒産っていうことになるわけですから」

最初に借り入れたのは2020年の5月、3,000万円です。融資を受けている間に感染拡大が収まり、経営が立て直せると考えていました。しかしコロナ禍は長期化。繰り返し融資を求めた結果、その額は1億1,000万円まで膨れ上がりました。

さらに、ここにきて追い打ちをかけているのが、ウクライナ情勢や歴史的な円安です。

「電気、灯油、ガス。穏やかな精神状態ではいられない」

経営支援にあたる公的機関にアドバイスを求めましたが、すぐに売り上げにつながらないものや、さらなる資金を要するものが多かったといいます。

「決して大きい会社ではないですから、人的、金銭的、時間的に制限がありますから。すでに今の商品を作るための多大な設備投資をしてきているわけですから、単純に業態転換といっても、そう簡単にできるわけでもない」

借りた当初は、来月から返し始める予定だった「ゼロゼロ融資」。今、重くのしかかっています。

「借りるときには、ここまで長引く想定は正直していなかったですよね。まだ観光の需要が戻らないという中で(返済が)スタートすると、かなり厳しいなという状況にはなりますので」

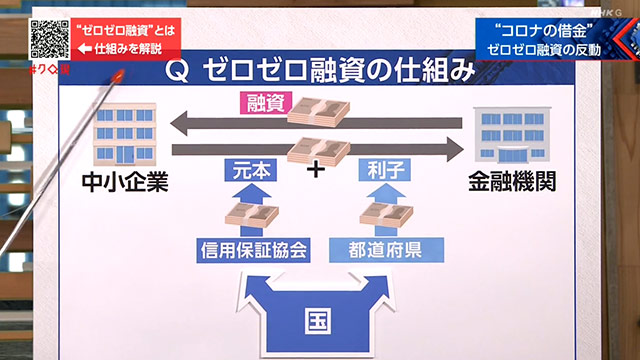

そもそも「ゼロゼロ融資」とはどのような仕組みなのか。

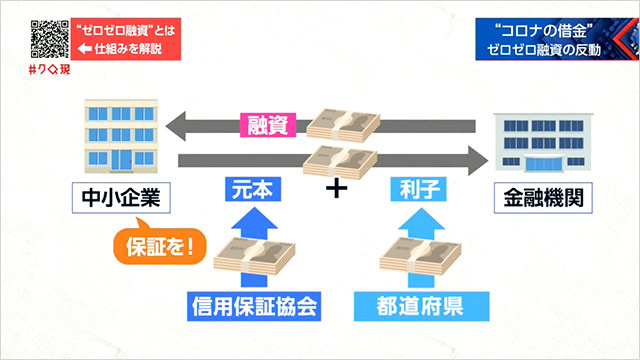

コロナ禍で影響を受けた中小企業が、銀行などの金融機関に申請。審査を経て、最大で3億円まで融資を受けることができます。利子は都道府県が負担し、万が一、中小企業が返済できなくなる場合にそなえ、中小企業はその保証を各地にある「信用保証協会」に申請。実際に企業がお金を返せなくなったとき、国などが財政面で支援する「信用保証協会」が元本の返済を肩代わりする仕組みです。

その肩代わりの現場で今、異変が。

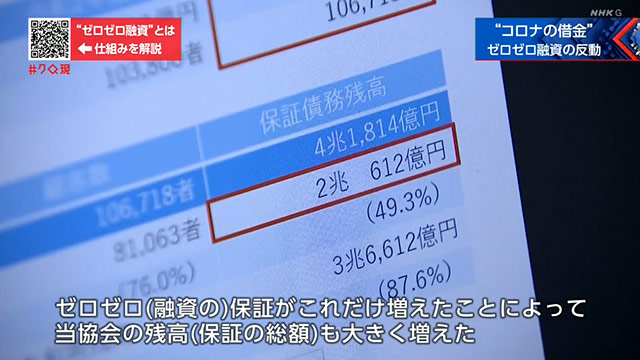

全国屈指の規模を誇る、大阪の信用保証協会で「ゼロゼロ融資」の返済を保証している中小企業は8万社余り。その総額は2兆円を超えています。

「ゼロゼロ(融資の)保証がこれだけ増えたことによって、当協会の残高(保証の総額)も大きく増えた。これだけ急激に残高が増えたことは、歴史的なところだと思う」

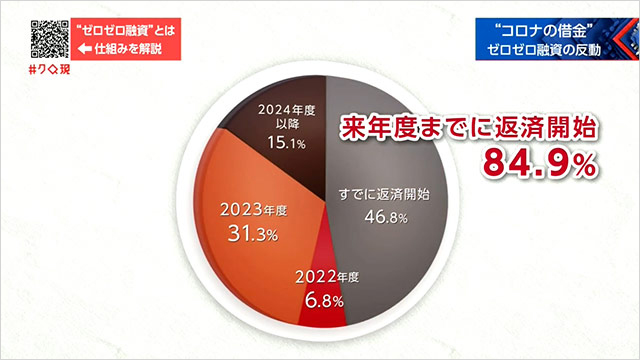

「ゼロゼロ融資」の返済が本格化するのは、まさにこれから。

大阪では、現在返済が始まっている企業が46%余り。来年度までみると、8割を超える企業が返済に追われることになります。

しかし中には回復のめどが立たず、先延ばしを申し出るケースが出てきているといいます。

「ぽつぽつ返済が始まってきて、いざ返すというところにお客様が差し掛かると、月々の負担というのがしんどくて、これを毎月ずっと返していくのは継続できそうにもないという相談を受けている。返済してきたらやっぱりしんどいケースというのは、徐々に増えてきていると思います」

では、いったいどんな企業で返済できないリスクが高まっているのか。

「重点」とあるのは、もともと経営や事業承継などに課題をかかえていた中で「ゼロゼロ融資」を受け、支援が必要とされた企業。その多くは、今も売り上げが減少や横ばいの状態です。

「コロナが長期化することによって、企業が息切れ倒産、あきらめて廃業するリスクもあるであろうと」

融資の肩代わりを少しでも避けるため、信用保証協会は経営の立て直しの相談にのり、返済計画をサポートします。危機感が高まり、今回早めの相談を促すダイレクトメールを初めて送付しました。

「一番ひどくなった状態で企業がお手上げする。いわゆる突然死的なことも起こりえますので、そういうリスクがゼロゼロ保証にはある。一つ一つの企業の方々が日本全体を支えているということは、今の日本の経済の構造としてあると思うので、そういったところを支えていきたい」

"ゼロゼロ融資"の反動で倒産も 問題点は

<スタジオトーク>

桑子 真帆キャスター:

きょうのゲストは、金融システムが専門で一橋大学の安田行宏さんです。よろしくお願いいたします。

安田 行宏さん (一橋大学商学部 教授)

金融システムが専門

安田さん:

よろしくお願いします。

桑子:

この「ゼロゼロ融資」ですが、中小企業が金融機関から融資を受けるときに、元本は「信用保証協会」が保証し、利子は都道府県が支払ってくれるというシステムなわけですが、この成果は一定程度あったと考えていいのでしょうか。

安田さん:

コロナの問題が始まったころを思い出していただきたいのですが、経済活動を皆さん自粛して、政府も緊急事態宣言ということで、2020年の4月、5月ごろに企業は資金繰り支援が必要になったわけです。それをいかに迅速に、そして大規模に行うかといった観点からしますと、この「ゼロゼロ融資」というのは、先ほどの金額が上がっていることからも分かるように、一定の成果があったと評価していいと思います。

桑子:

ただ、今、行き詰まってしまっている中小企業というのがどんどん出てきてるわけですよね。何が問題だったと考えたらいいでしょうか。

安田さん:

中小企業の側からすると、借り入れの条件が非常によいということを意味します。したがって、身の丈に合わない借り入れを行ってしまうリスクが考えられます。

桑子:

身の丈に合わない。

安田さん:

はい。それに加えて、コロナの問題が長引いてますよね。そういったこともあって、繰り返し借りていくと、いずれ返さなければいけないお金ですので、返済の負担が身の丈に合わないということが起こりうるということになります。

桑子:

金融機関には、何か問題はあったのでしょうか。

安田さん:

長らく金融機関にとっては低金利時代である面、恵みの雨みたいなところがあります。どういうことかといいますと、リスクを背負うことなく確実に収益を得られるという部分がありますので、極論を言うと、どこの企業かを顧みずに過度に貸し付けるといったモラルハザードの問題というのは潜在的に考えられますし、実際の話がどうかという評価とは別に、少なくとも理論上そういったことが考えられる仕組みではあります。

桑子:

なるほど。この「ゼロゼロ融資」の仕組みを作ってきた国も、途中で何かできたのではないかというのも考えられるわけですよね。

安田さん:

当初は、もっと短期の資金繰り支援というのがねらいだったと思うのですが、コロナが思っているよりも長引いているわけです。どこかのタイミングから「ウィズコロナ」といったことばが出てきてることからも分かるように、実は元に戻るというような形ではなくて、新たな経済の仕組みを念頭に置いた形にシフトさせていく。収益の拡大に対して、事業の再構築というのを出口戦略として併せて考えていくということを、もう少し早めに始めてもよかったのかもしれません。

桑子:

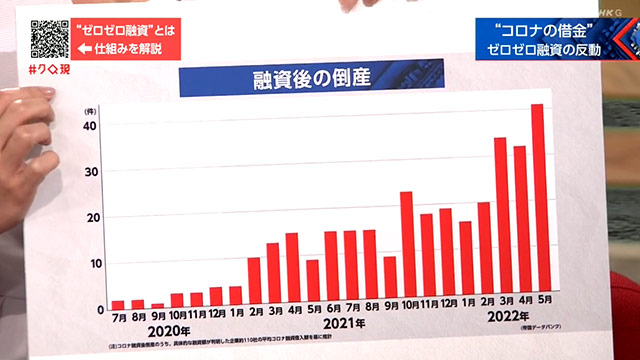

そうですね。ただ、「ゼロゼロ融資」によって倒産を免れた企業も多くあるわけですが、ここに来て気になるデータがあるんです。

融資を受けたのに、その後、倒産してしまった企業の数が初めは少ないのですが増えてきているんです。この増加分というのは、どういうふうに見たらいいのでしょうか。

安田さん:

資金繰り支援ということで迅速に大規模に政策を打ったということの裏返しでもあるのですが、実は、かねてから窮境に陥っている企業というのが日本には少なからずあったといわれています。

桑子:

コロナの前からですね。

安田さん:

そうですね。したがって、そういった企業にとってはコロナが追い打ちになってしまったわけです。「ゼロゼロ融資」で資金繰り支援をあまねく受けたということで、それが返済負担となって顕在化し始めているということの表れだと思います。

桑子:

今後グラフでいうと、どういうふうになっていくと考えていますか。

安田さん:

コロナの直接的ダメージを受けた企業と、かねてから窮境の状況にあり、コロナで追い打ちを食らってしまった企業、この両方が影響を受けて問題が顕在化してくるという意味では、倒産件数というのは潜在的には相当数増えるおそれがあります。

桑子:

この「ゼロゼロ融資」の反動をどう軽減していくのか。支援の模索が始まっています。

"コロナの借金" 企業再生の道は

今、大阪信用保証協会では企業を訪問し、経営のサポートを行う取り組みに力を入れています。本来は直接融資をした金融機関が行いますが、「ゼロゼロ融資」は対象の企業も多く、金融機関が全てを回りきることは難しいといいます。

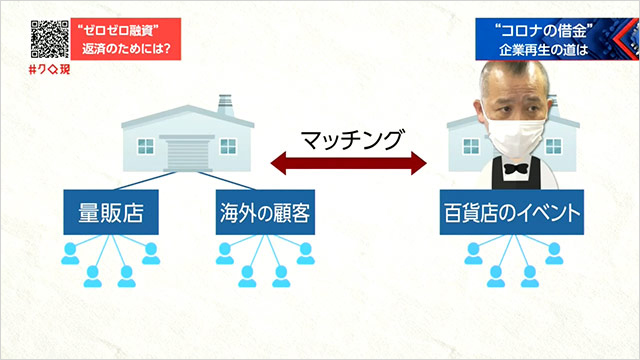

この日、訪れたのは、オーダーメードの婦人靴を百貨店などのイベントで販売してきた会社です。コロナ禍で頼みのイベントが激減し、4,000万円の「ゼロゼロ融資」を受けました。

新しい収益確保の手段はないか。この日、信用保証協会が提案したのが、全く異なる販路を持つ企業とのマッチングでした。

「ご紹介させていただいたお客様(企業)は、海外に仕入れの販路をお持ちだということで、海外に向けた販路の意識みたいなものも、どうですか?」

「そうですね。最初から(客)層が違うと思っている中でも、私たちの靴を買ってくれる方がいるので、それがマッチングさせてもらえて初めてビジネスにつながっていく。だからすごくうれしいです」

「ありがとうございます」

マッチング先の企業は、量販店や海外にも販路をもっています。百貨店のイベントとは異なる、新たな客層を開拓できるチャンスが見えてきました。

「変わらなければいけないことが当たり前。でも変わりにくい。どうやって変わったらいいのと、すごく思う。信用保証協会が持っている情報、取引先の中でマッチングできる企業を探し抜いてくれたのが、ありがたいです」

一方、金融機関の間では中小企業の事業内容を改めて見直し、可能性の幅を広げていこうという模索も始まっています。

東京都と神奈川県の一部を営業エリアとする城南信用金庫は、およそ1万件、3,500億円の「ゼロゼロ融資」を行ってきました。

今、改めて力を入れているのが「事業性評価」。一つの会社に100近くの項目を聞き取り、事業の将来性、そして課題や問題点を分析し、支援策を講じます。

「売り上げが上がらない。どうやって売り上げを確保するんだろうということで、次から次に予想もしないことが起きてきたのが、この2年半だった。お客様(中小企業)の課題は、10社あれば10社違う。お客様のいいところ、課題などをしっかりと知って、希望、声を聞いて取り組んでいく時代になった」

支援の可能性をより広く探っていこうと、国内で209の信用金庫がネットワークを組み、それぞれが受け持つ企業同士を営業エリアを越えてつないでいこうとしています。

まず、各地の信用金庫がそれぞれが受け持つ企業の情報を専用のサイトに掲載。その情報をもとに、販路の拡大だけでなく、人材の派遣や商品の共同開発、さらには事業の売買までおこなわれるようになっています。

この日、城南信用金庫は奈良中央信用金庫から相談を持ちかけられていました。「ゼロゼロ融資」を受けた老舗和菓子店について、将来性があると見込んだ事業をさらに拡大できないかというものです。

「普段は外国人も日本人も和菓子体験がありまして、本当に生菓子を体験で作れますから、すごく値打ちのある事業」

「最近、体験型のもの、注目もされる。ものすごくバイヤーから好まれていると思う。ぜひ早急に商談の段取りを進めていきたい」

城南信用金庫が受け持つ東京の百貨店で事業を展開すれば、今後、収益を上げられるものになるとして引き続き検討していくことになりました。

「売りたい、買いたい、こんなことが困っている、連携したい。今までの自分たちの信金のお客さんとの関係を含め、いろんなことを情報として持っているので、しっかりつなぐことも可能だと思います」

中小企業の再生に必要な3つのポイント

<スタジオトーク>

桑子 真帆キャスター:

支援の模索が続いていますが、中小企業の再生には何が必要なのか。その鍵となる3つのポイントを安田さんに挙げていただきました。

1.自主再生

2.財務・事業の再構築

3.事業をたたむ

それぞれ段階が違うということですが、まずは「1.自主再生」だということですね。

安田さん:

こちらは病気の治療に似ていて、「1.自主再生」が可能な段階であれば、金融機関を中心とした伴走型の支援というのが中心になります。この段階でいかに抑えられるかということが、今後を占ううえで非常に重要かと思います。

桑子:

ただ、うまくいかなかった場合が「2.財務・事業の再構築」になるわけですね。

安田さん:

いわば外科的処置みたいな段階で、企業単独では難しい局面になっていきますが、財務と事業の再構築をセットで再生を図るということで、多くは債権カットや経営者の交代を伴います。この局面では、例えば「中小企業再生支援協議会」、今では「中小企業活性化協議会」といいますが、あるいは民事再生手続きの利用といったことが期待される局面です。

桑子:

ただ、その先の局面というのもあるわけですね。

安田さん:

残念ながら再生が難しいということであれば、無理に借り入れを増やして返済できない債務を増やすのではなく、傷が浅いうちに例えば従業員の方の再就職支援をしつつ、会社を緩やかに畳んでいくということも支援であって、これは「廃業支援」といったりします。

桑子:

大事なポイントとしては、働いている人たちというのが職を失うことをなくす必要がありますね。

安田さん:

はい、そうですね。

桑子:

この支援の担い手として、安田さんがキーパーソンとして挙げる方をご紹介したいと思うのですが、具体的に「弁護士」、「税理士」、「公認会計士」、こういった方々がキーパーソンになる。どういうことが求められていますか。

安田さん:

実は、先ほどの外科的と言ったところに専門家の英知を結集したいわけですが、「中小企業再生支援協議会」の実績を見ると支援協議会のスタッフの数が絶対的に足りないだろうというのが予想されるわけです。

一方で、金融機関の周り、あるいは中小企業の周りにはこういった士業の方々、いろんな知見を持っている方がいらっしゃいますので、そういった方を巻き込む形でチーム医療のような形を作り上げるというのが一つの可能性、方向性ではないかと思います。

桑子:

この「ゼロゼロ融資」、倒産を限りなく少なくしてきたものではありますが、日本の経済全体にはどういう影響があると考えていますか。

安田さん:

金融支援を受けている、もしくは延命を事実上されてる、企業経済学では「ゾンビ企業」というのですが、ゾンビ企業が市場にいると競争が過当になってしまう。ゾンビ企業というのは目先のお金を得ること、資金繰りで精いっぱいですので、価格競争で非常に健全な企業がそれに打ち勝てないみたいなことが起こり得るわけです。

あるいは新陳代謝が阻害されるというような問題があって、そのような市場に新規参入したいと思うかというと、よほど生産性が高くないと入ってこれない問題があります。そういった弊害が大きいといわれていますので、安易な救済策というのは回避したいところです。

桑子:

安易な救済策というのはどういうことですか。

安田さん:

延命をするのがすべてではないということですね。企業の倒産イコール経営者の個人破産みたいなイメージがあると思うのですが、実際はそれを分離できるということでもあって、大事なのは経営者個人、あるいは従業員、あるいは価値ある事業を守っていくということになりますので、会社の器を守るということにいってしまうことを安易な救済という意味で使っています。

桑子:

会社が倒産することがイコール経営者の破産ではないんだという考え方ですね。

安田さん:

それを実現するキーポイントになる「経営者保証のガイドライン」というのが策定されてまして、経営者の方は会社の債務の連帯保証人になっているケースが多くて、実は「2.財務・事業の再構築」以降にくると、保証債務の返済を迫られるということになるわけです。それは破産になってしまう。

一定の条件を満たせば、会社が倒産しても

連帯保証人である経営者の保証債務は免除

経営者が誠実に対応するとか、いくつかの条件を満たすと個人保証の部分の債務を免除するという仕組みを自主ルールで作っているんです。それを適用することで、個人破産を避けるということが可能になります。

桑子:

中小企業を助けてきた「ゼロゼロ融資」ではあるのですが、42兆円の融資を出した国としては今後、どういった対応が求められると考えていますか。

安田さん:

倒産イコール生活のすべてを失うイメージが強いと思うのですが、実はそうではない。早い段階から手を打っていけば、その道を十分回避できる。ある意味、失敗を許す風土というんですかね。再チャレンジの機会を作るということに直結します。そういった風土作りに資すること、あるいはそういったことをより周知徹底することで、例えば若い人がスタートアップをしていくといったときに心理的障壁というのですが、そういうのを下げていくという面もありますので、新陳代謝はやはり一定程度必要で、そのための環境整備というのがポイントになるのではないかと思います。

桑子:

ありがとうございました。