コロナ禍の“カネ余り”

マネーの最前線で何が?

コロナ対策として各国が大規模な金融・財政政策を打ち出した結果、世界的な“カネ余り”が生じている。コロナによって厳しい暮らしを余儀なくされる人々がいる一方、富裕層はカネ余りによる株高などの恩恵を受け、資産をさらに増やす傾向が顕著に。富裕層や個人投資家は、このカネ余りの時代に何を考え、どんな行動を取っているのか。富裕層一族の資産管理を手がける「ファミリーオフィス」の知られざる実態などを取材し、世界のマネーをめぐって今何が起きているのかを明らかにしていく。

※放送から1週間は「見逃し配信」がご覧になれます。こちらから

出演者

- 沼田優子さん (明治大学特任教授)

- 井上 裕貴 (アナウンサー) 、 保里 小百合 (アナウンサー)

コロナ禍の"カネ余り" マネーの最前線で何が?

井上:コロナ禍で苦境に直面する人がいる一方で、投資の盛り上がり。一見、この矛盾するような動き、実は密接に関わっています。

保里:経営に苦しむ、企業や商店。そして、厳しい暮らしを強いられる人々を金融面で支えようと、日本、アメリカ、そしてヨーロッパの中央銀行が行ったのが、大規模な金融緩和でした。

井上:市場に大量の資金を供給するため、国債などの資産を大量に購入。その結果、資産規模は合わせて2,600兆円に達し、史上空前の規模に膨れ上がっているのです。

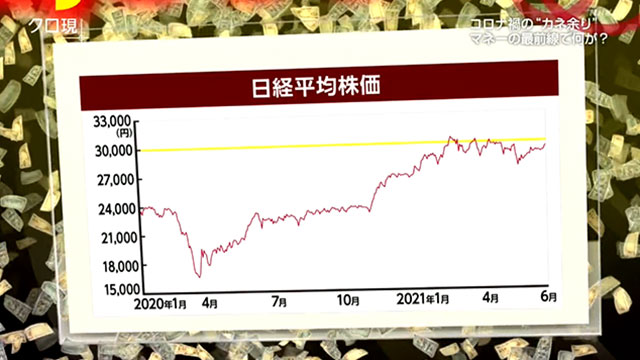

保里:日経平均株価は、ことし2月には30年6か月ぶりに3万円を上回るなど、資産価格は上昇を続けてきました。

井上:ただ、実体経済がコロナ克服に苦しむ中で、この金融緩和、金融システムの安定には一定の効果があった一方で、金融市場だけが活況を呈するという、いびつな構造を生み出しているのです。

保里:マネーの最前線。まずは、ベールに包まれた富裕層の資産形成の現場にカメラが入りました。

コロナ禍の"カネ余り" 潜入!超富裕層の資産運用の現場

コロナ禍で資産を増やしている、世界の超富裕層。そのために活用しているのが、ファミリーオフィスです。アフリカ屈指の大富豪・ダンジュマ一族が、その実態を正しく知ってほしいと、拠点を置くロンドンで取材に応じてくれました。

TYダンジュマ・ファミリー・オフィス ハナトゥ・ジェントルズCOO

「こちらは、私たちが数年前に買ったホテルです。隣には宮殿やすばらしい庭園があり、たくさんのイベントが開催されます」

40歳でナイジェリア陸軍を退役し、海運会社や石油探査会社で、ばく大な財産を築いたダンジュマ氏。その総資産は、1,000億円を超えるともいわれています。

ダンジュマ氏がファミリーオフィスを設立したのは、2009年。会計士として名をはせていたフォスター氏を起用し、意見を聞きながら資産の運用を行っています。

ハナトゥ・ジェントルズCOO

「案件の進捗はどうですか?」

TYダンジュマ・ファミリー・オフィス サイモン・フォスターCEO

「とても順調です」

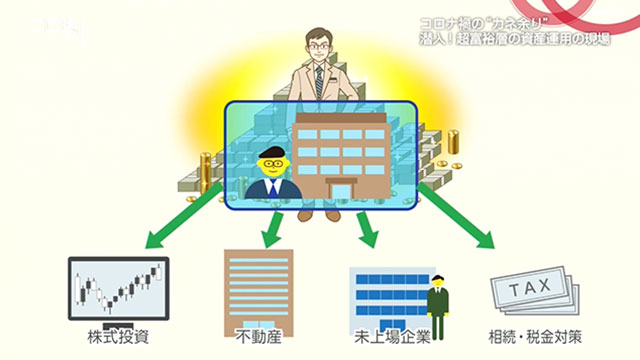

このファミリーオフィスでは、一族の資産を増やすため、株式投資だけでなく、不動産や未上場企業への投資、さらに相続や税金の対策も手がけています。

コロナ禍で観光客が減り、ホテル事業の収益こそ目標に届かなかったものの、株式投資を中心に成績は上々。この1年も順調に資産を増やすことができたといいます。

サイモン・フォスターCEO

「(コロナ禍でも)私たちはいい成績を出すことができました。投資先を分散し、迅速に軌道修正しながら意思決定をすることができました。従来型の金融機関では、こうした仕組みを作ることは困難だと思います。私たちはコロナの嵐をうまく乗り切りました。ファミリーオフィスの強さを証明できたと思います」

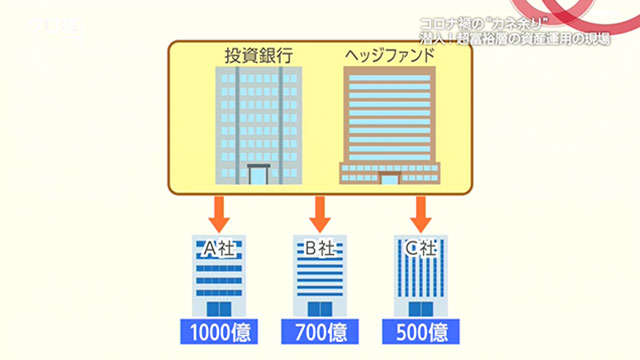

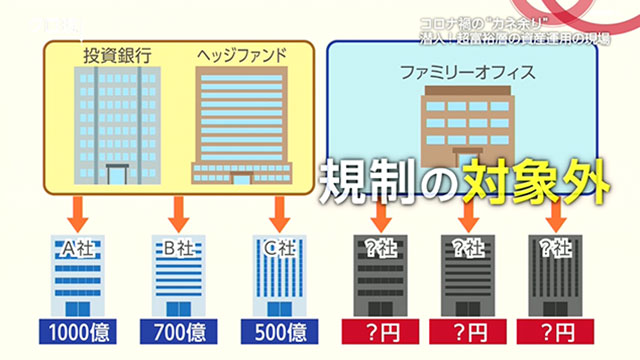

一族がファミリーオフィスという形態を選んだ理由の1つが、投資先やその金額を自分たちの意思だけで自由に決められることです。投資銀行やヘッジファンドなどの金融機関には、どの投資先に、どの程度の資金を投じているかを明確に開示することが義務づけられています。

しかし、ファミリーオフィスは自分たちの資産のみを扱うため、その規制の対象から外されています。

ハナトゥ・ジェントルズCOO

「世界全体が厳しい大変な時期ですが、私たちのファミリーオフィスは幸いにもビジネスを維持することができました。複数の専門家に頼むよりファミリーオフィスに集約する方が、自分たちにとっては良い方法です。他の形よりも優れた仕組みであることは明確です」

今、世界では、およそ1万のファミリーオフィスが存在するとされ、その資産運用総額は600兆円を超えるといわれています。

世界のファミリーオフィスに対して助言などを行っている、キース・ジョンストン氏です。金融緩和を背景とした株高が続く中、一部にリスクを冒し、高いリターンを求めるファミリーオフィスが登場していると指摘します。

SFOアライアンス キース・ジョンストンCEO

「数百年前から続くファミリーオフィスの資産運用は、かなり保守的です。一方、一部の若くて積極的な富裕層はわずかなリターンでは満足せず、より大胆に運営しようとしています。ファミリーオフィスは独特な市場です。すばらしいことも、愚かなこともできてしまうのです」

コロナ禍の"カネ余り" ファミリーオフィスが"破綻"何が?

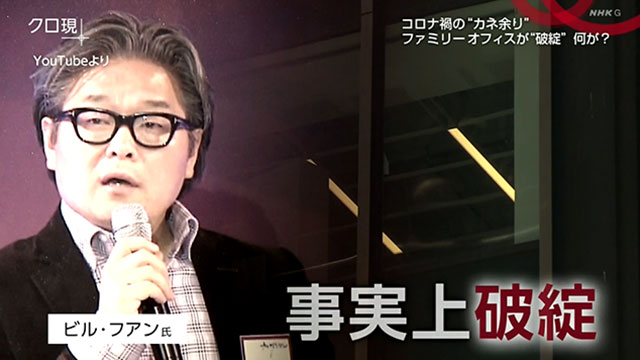

ベールに包まれてきた、ファミリーオフィス。3月末。その実態を知らしめる出来事が起きました。「アルケゴスショック」です。ウォール街で財をなした、ビル・フアン氏が運営するファミリーオフィスアルケゴスが、保有する株式の大幅な下落を受け、事実上破綻に追い込まれました。

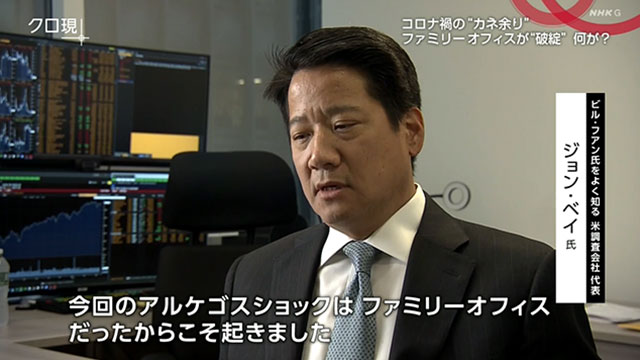

アルケゴスショックは、なぜ起きたのか。ビル・フアン氏と30年来の友人関係にある、ジョン・ベイ氏から証言を得ることができました。

ビル・フアン氏をよく知る 米調査会社代表 ジョン・ベイ氏

「今回のアルケゴスショックは、ファミリーオフィスだったからこそ起きました。ファミリーオフィスは一族の資産のみを扱っていて、規制当局の監視の目を逃れて運営できるからです」

大手ファンドで資産の拡大に成功し、頭角を現したフアン氏。2012年、インサイダー容疑で処分を受け、市場から退場しました。しかし、翌2013年、処分の対象外であるファミリーオフィスという形態でウォール街に復帰。わずか数年で、1兆円を超える資産を運用するまでに成長しました。特定の銘柄に大量の資金を投じるフアン氏の強気なスタイルが、今回は裏目に出たのではないかとベイ氏は見ています。

ジョン・ベイ氏

「彼は強い信念をもって投資をしています。自分が投資したい会社を見つけたら、あえて危険を冒すのです。自分が選んだ株は5年間、目を閉じていても勝ち組になると信じています。買った株を翌週に売るようなことは決してしないのです」

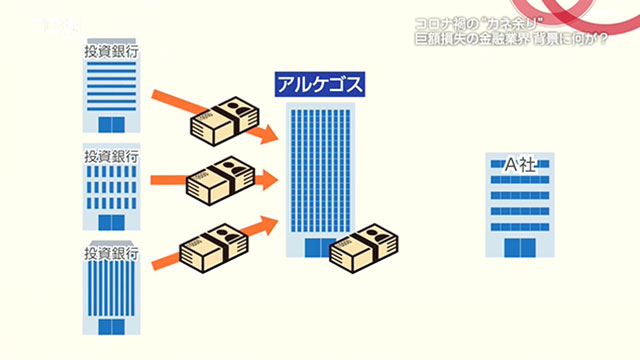

今回、アルケゴスの事実上の破綻によって、もう一つそれまで知られてこなかったことが明らかになりました。世界の投資銀行がアルケゴスと取り引きを行っており、巨額損失を出すことになったのです。

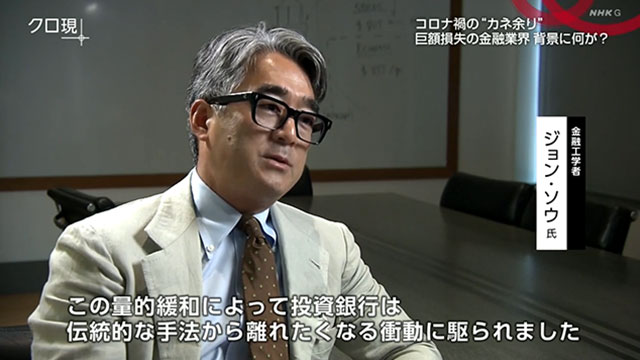

一体なぜ、投資銀行はハイリスクな投資を貫くアルケゴスと取り引きしていたのか。金融工学者のジョン・ソウ氏は、近年の金融緩和の影響で、膨大な資金の投資先を巡り、投資銀行間の競争が激化。高い手数料収益が見込めるアルケゴスに、投資が集中したのだと分析しています。

金融工学者 ジョン・ソウ氏

「この量的緩和によって投資銀行は、伝統的な手法から離れたくなる衝動に駆られました。いくつかの銀行はアルケゴスの取引を仲介し、攻撃的な投資に手を染めたのです」

ジョン・ベイ氏

「これがウォールストリートです。投資銀行にとってアルケゴスは、大きな利息や手数料を生み出す最高の顧客だったに違いありません。このような事態になるまでは、まさにけだものの本質です」

今回3,100億円余りの損失を被ったとされる、野村ホールディングスの関係者が語ったメモ。そこからは、手数料を追い求めていた内情がうかがえます。

野村HD 関係者が語ったメモ

「純粋に高い手数料が頂ける。ポジションの全容を把握せずに、フィー(手数料)だけを魅力につきあっていたのがミスだった」

投資銀行はアルケゴスに対して、巨額の資金を融通。これにより、アルケゴスは自己資金をはるかに上回る規模の取り引きを行っていたとされています。

しかし、こうした構造自体、ファミリーオフィスには開示義務がないため、誰も気付くことができなかったのです。

野村HD 関係者が語ったメモ

「アルケゴスの大量保有株の実態を知らずにつきあっていたことが根本的な問題で、それを反省するしかないというのは、社内ではコンセンサスになっている。でも、実態を知らないという部分については、知ることができないという方が正しいという認識に立っている」

ジョン・ソウ氏

「ファミリーオフィスの取り引きは慣行として、多くを秘密にして進めることが許されていました。例えばファミリーオフィスと取り引きを行うヘッジファンドのマネージャーは、どのくらいの資産を保有しているのか尋ねることができません。そんなことは、聞いてはいけないルールなのです。第二のアルケゴスショックは必ずおきます。いつかはわかりませんが、今回が最後になるということはありえません」

規制の網の目をかいくぐる形で起きた、アルケゴスショック。経済政策に詳しいクリストファー・スマート氏は、長年放置されてきた規制を今こそ見直すべきときだと指摘しています。

ベアリングス・インヴェストメント クリストファー・スマート代表

「アルケゴスショックの教訓は、すべてが順調で、市場に流動性があるときでも株価が急落する可能性を見逃してはならないということです。順調なタイミングでこそ、厳格なチェックを行う必要があります。市場が熱狂の時期になる傾向があるからです。規制当局が厳格に行動し、投資家自身も誠実な行動を取っているか、数字上で確認し、目を凝らす必要があるのです」

コロナ禍の"カネ余り" ファミリーオフィスと投資銀行

井上:ファミリーオフィス、日米の金融機関の経営に詳しい、沼田優子さんと考えていきます。沼田さん、よろしくお願いします。

保里:沼田さん、富裕層の資産管理を専属で行うというファミリーオフィスですが、改めてどんなものなのでしょうか。

沼田さん:もともとは、これは代々続くお金持ちの資産を守ったり、継承したりするというものです。ただ、過去20年、様相が変わってきています。まず、ファミリーオフィスの数は増えています。これは富裕層のタイプが変わったからだと考えています。といいますのは、米国版の長者番付というのがあるのですが、上位400人を見てみると7割がセルフ・メイド(自分の代で財をなした富裕層)と言われています。なので、相続した資産を継承する従来型のファミリーオフィスに対して、自分の代で資産を築いた方々の資産を守るファミリーオフィスが出てきているということです。

保里:その特徴としては、どんなことが言えますか。

沼田さん:守る一方ではなくなっていると言っていいのではないかと思います。なので、現役の経営者層がいらっしゃるという場合も多いので、資産は守るだけではなくて増やすということもありますし、社会的な活動に積極的に使う。そのためにファミリーオフィスを使っているというのもあると思います。

保里:攻めの姿勢でもあるわけですね。

井上:その変容ですが、投資銀行についてもお伺いしたいのですが、今回ファミリーオフィスとも深い関わりがあるということが明らかになりました。

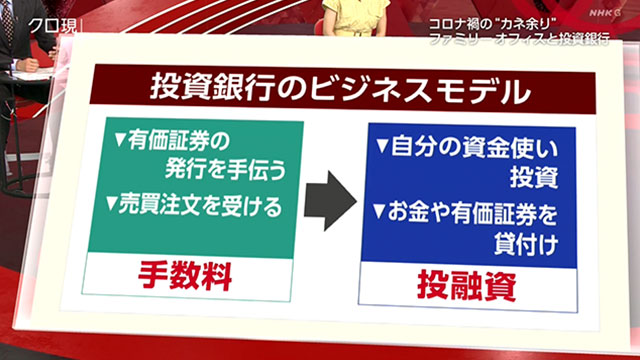

この投資銀行というのは、もともとは有価証券の発行を手伝ったり、売買注文を受けたりして、その手数料をもらうビジネスでした。しかし、近年は自分の資金を使って投資をしたり、お金や有価証券を貸したりするビジネスに移行してきているということです。

沼田さん、どうしてこの投資銀行も変容してきているのでしょうか。

沼田さん:ひと言で言えば、投資銀行のビジネスモデルが変わったということではないかと思います。もともとは手数料ビジネスだったのですが、それでは収益が得られなくなりましたので、手数料をもらうかわりに自分のお金を使うビジネスに転じていったということなのではないかと思います。自分のお金を投資する、自分のお金を融通する、ということでやっていきますので、うまくいけばいいのですが、うまくいかなかったときは巨額の損失になるということです。

井上:その点ですが、ファミリーオフィスというのは情報開示義務がないということで、そこにリスクがあるわけじゃないですか。そこになぜ、投資銀行はそれを承知で投資をするわけなのでしょうか。

沼田さん:手数料だけのビジネスは立ち行かないと。これは、われわれはプレーンバニラというふうに言うのですが、シンプルな取り引きだけだと収益が出ないので、手数料と自己資本を使ったようなビジネスというのをパッケージにしていく。そのようなビジネスをやってくれるのがファミリーオフィスだったり、ヘッジファンドだったりというところなんだと思います。

井上:投資銀行は、ほかのところがどういうことをやっているか分からないわけですよね。

沼田さん:もちろん個別にはリスク管理はしますが、ファミリーオフィスの場合は開示義務がありませんので、全体で何が起きていたのかが分からなかったというところなんです。

井上:それが巨額損失につながったということなんですね。

保里:なかなか透明性がなくて、巨額の損失というところでいうと、リーマンショックを想起してしまうところがあるのですが、そうしたおそれもあるのでしょうか。

沼田さん:アルケゴスの件に関しては、これは連鎖反応はなかったと考えていいのではないかと思います。実際、損失を被らなかった投資銀行もあります。

保里:こうした中で、例えばアメリカが何らかの規制をかけていく。そうした見方もありますか。

沼田さん:バイデン政権はトランプ政権に比べると、ウォール街に対して規制をしたいということが言われています。けれども、ただ規制というのはブレーキにもなりかねません。特に経済回復をしたいときになりますと、ブレーキをいつ踏むかというのは難しいのではないかと思います。

保里:そうすると、直近でやるということは考えにくいということでしょうか。

沼田さん:優先課題は、ほかにもあるというとこではないでしょうか。

井上:さて、この現在の大規模な金融緩和ですが、焦点は、これがいつまで続くかというところです。注目するのは、アメリカの動きになります。

17日の未明まで開かれていた金融政策を決める会合では、FRBのパウエル議長が量的緩和の規模を縮小する対応について、今後の会合で具体的な議論に入る方針を明らかにしました。

こうなってくると、マネーの流れが変わるのか。どう変わるのかというところなのですが、投資家たちは今後の見通しについて揺れています。

"カネ余り"と個人投資家 金融緩和いつまで?今後は?

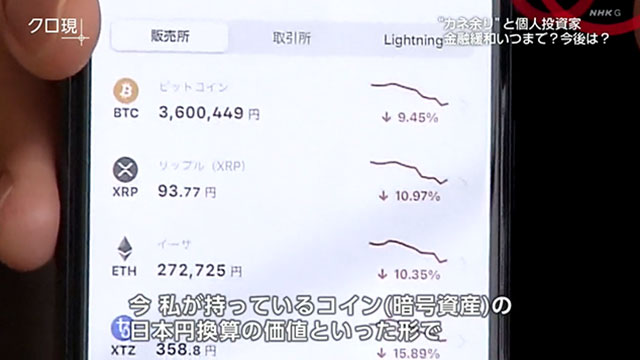

都内の会社員・伊豆川太一さん(24)。ことし3月、人生で初めて投資に乗り出しました。貯金を取り崩して60万円を投じたのは、ビットコインなどの暗号資産です。

伊豆川太一さん

「今、私が持っているコイン(暗号資産)の日本円換算の価値といった形で」

新型コロナでも仕事の給料が減らず、自宅にいる時間が増えたことが投資を始めたきっかけでした。

伊豆川太一さん

「コロナで経済が回らないとか、不況になっている時ほど挑戦というか、何かほかのものに手を出したりとか、今はそういう時なのかなと感じる」

世界的なカネ余りを背景に、ビットコインの価格は急騰。ことし4月には、1年前の7倍ほどの高値を付けました。しかし、先月からは価格が急落。乱高下が続いています。

伊豆川さんは現在、20万円ほどの含み損を抱えていますが、長期的には価格は上昇していくと期待しています。

伊豆川太一さん

「ポジティブに、実際まだ始めて3か月といったところなので、投資することはリスクがつきものだと思って、ある程度覚悟は持って始めたので、あまり動揺していないのと、長期的に見たい」

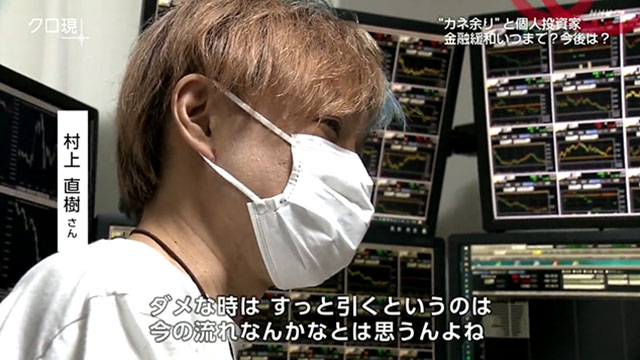

一方、株式市場の投資家の中には、先行きを懸念する声も出始めています。日本株を中心に投資を行っている、神野研さん。この1年余りで、1,000万円の資金を10倍以上に増やしました。

神野研さん

「今まで感じたことのない資金が来たなとは思いましたね。めちゃくちゃ勝ちやすかったと思います。パンって上がったものを買えば、わりと続いて上がることが多かったので」

ところがことしに入り、世界中でワクチンの接種が進み、コロナ収束への明るい見通しが出始めると状況が一変。金融緩和縮小への警戒などから、保有する新興企業の株価が下落し始めているのです。投資家仲間に相談に行くと、今後は慎重さが必要だという意見でした。

神野研さん

「ことしは全然勝てないというか、大きな流れが去年に比べてなくなったので」

村上直樹さん

「ダメな時は、すっと引くというのは今の流れなんかなと思うんよね」

神野研さん

「コロナ後みたいな感じで、好調に上がっていく相場じゃなくなるんじゃないかなと。かなり難しい相場になっていくと思います」

金融市場は、一体どこに向かうのか。エコノミストの木内登英(たかひで)さんが注目しているのが、アメリカの金融当局の動きです。中央銀行に当たるFRBが、市場の悪い反応を恐れず、金融緩和を縮小できるかが中長期的には重要だと指摘します。

野村総合研究所 エグゼクティブ・エコノミスト 木内登英さん

「FRBアメリカ中央銀行の金融緩和は、相当突出していたと思います。金融市場が若干調整することがあっても、必要な正常化策を進めていけるかどうか。ここが重要になってくる。それがうまくいくのであれば、小さな調整で終わるかもしれません。でもそれをしなければ、どこかでやっぱり積み上がったものが崩れてしまうという形での大きな金融危機につながる可能性というのはあるんだと思います」

今後のマネーの動きと変化に対する心構え

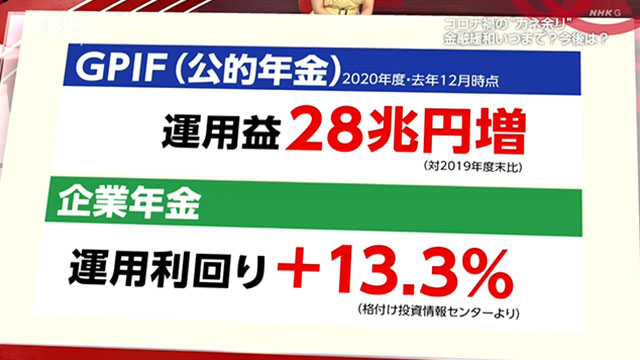

保里:今回のカネ余り。実は、私たちの年金運用などにも恩恵があったということです。公的年金は、2019年度末から、運用益が28兆円増加。そして企業年金は、プラス13.3%の運用利回りでした。

沼田さん、一般の私たちにとっても無縁ではないということですね。

沼田さん:その通りです。年金というのは皆さんにとって自分事ですので、そういう意味では2020年は誰もが恩恵を受けたといっていいのではないかと思います。

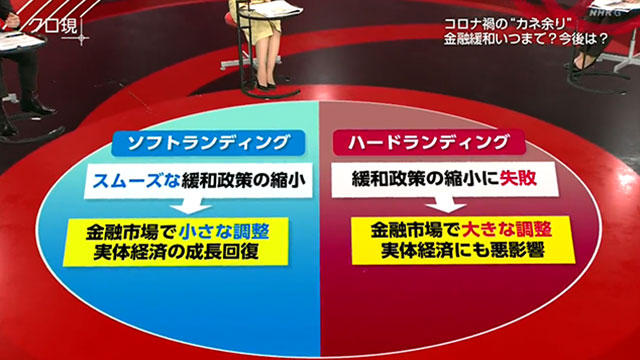

井上:改めてですが、今後マネーの動きがどう変わっていくのかということなのですが、大きくは2つのシナリオが考えられます。

エコノミストの木内さんは、緩和の縮小がスムーズに行って小さな調整で終わって、そうすると実体経済の回復とともに成長軌道に乗れるという左側のソフトランディング。そして右側は、緩和縮小がうまくいかず、ひずみがたまって大きな調整が起きるハードランディング。

これがまた金融危機につながったりというシナリオなのですが、沼田さんはどう見ていらっしゃいますか。

沼田さん:木内さんがおっしゃるように、やはり株価上昇というのはいつまでも続くわけではないというところなのではないかと思います。先ほど規制のお話をしましたけど、これは相当、防波堤にはなっていると思いますが、そうは言っても制度疲労も起きるかもしれないというところではないでしょうか。また、先ほど木内さんがおっしゃっていたとおり、金融緩和というのはどう着地させるかというのがかなり難しいのではないかと思います。となりますと、やはり規制、それから緩和。両方の調整というところの手腕が、これから当局というのは問われるのではないでしょうか。

井上:やはり、リスクマネー、抜け道がどうしてもまた皆さん考え出すようになってくると、規制の強化だけに頼らない、例えば金融当局、こういったどういう役割が出てくると思いますか。

沼田さん:当局としては、ソフトランディングできるようにというところなのでしょうけど、それだけに頼らず、われわれも何も起こらないというのではなくて、備えをしておくというのが必要なのではないでしょうか。

井上:これは待てば待つほど、大きな調整が後にやってくるということですよね。

沼田さん:そうだと思います。なので、早目に備えておいていいのではないでしょうか。

保里:そういう意味では、この動きに対して私たちは、一体どういった心構えで見ていけばいいのでしょうか。

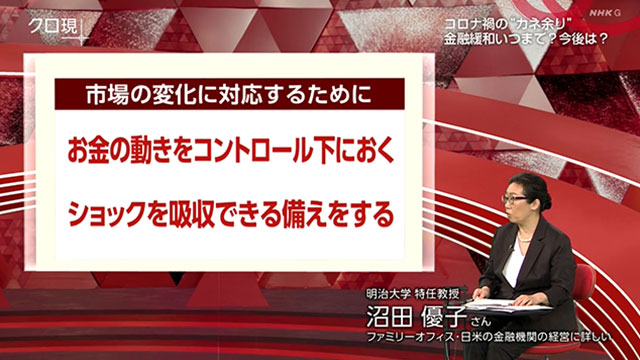

沼田さん:心構えというところでは、米国政府が1つ提唱していることがあります。これは、金融の健全な状態を維持するということです。とすれば、私たちの健康管理と金融の健康管理、実は同じなのではないでしょうか。ポイントとしては2つあると思っています。

1つは、コントロールできることとできないこと。これを切り分けて、コントロールできることはなるべくしっかりコントロールしていくと。コントロールできることが増えれば、それだけ安心も増えていくというところなのではないかと思います。

保里:なかなか不透明な時代だからこそ、透明なものを増やしていくということですね。

沼田さん:その通りです。ただその一方で、やはりショックは来るかもしれないというふうに心構えをしておくことは重要なのだと思います。余裕があるときにバッファを作っておくというだけでも、だいぶ違うのではないでしょうか。

保里:リスクヘッジという意味では、どんなことを具体的にはできそうでしょうか。

沼田さん:伸びしろというのは大変なことになってしまったらもう作れないので、余裕があるときに伸びしろを蓄えておくというところになるのでしょうか。

井上:また今後ですけれども、今後の焦点は、必要な正常化策、どう進めていけるかということになってくると思うのですが、どういったところがポイントになってくると思いますか。

沼田さん:ポイントとしましては、誰もが株式市場に頼らないで、自分事として考えるということになるのではないでしょうか。

保里:今回改めてそう感じましたけれど、そのリスクヘッジという意味でも資産もそうですし、さまざまなリスクヘッジがありますね。

沼田さん:そういう意味では、資産分散というのもあるのですが、時間分散というのもあるのではないでしょうか。というのは、株式市場がいいときだけ投資するのではなくて、悪いときも持続的に投資するというところだと思います。

井上:不透明な時代ですけれども、今後、マネーの行方というのも注視していきたいと思います。沼田さん、きょうは本当にありがとうございました。