気軽にお金を借りただけなのに…コロナで増加!“隠れヤミ金”

「給料を支給日の前に受け取れる」「即日振り込みOK」などの文句を掲げ、人々から、年利に換算すると数百%もの利息にあたる金額をとる“悪質なファクタリング”など、ヤミ金の新たな手口が広がっている。さらには、資金繰りに困った人に指示し、新型コロナで影響を受ける事業者への給付金を、不正に受給させる実態も明らかになってきた。コロナ禍の経済難や不安に、あらゆる手を使って忍び寄る“新型ヤミ金”に迫る。

出演者

- 石井光太さん (ノンフィクション作家)

- 前田勝範さん (司法書士)

- 武田真一 (キャスター) 、 栗原望 (アナウンサー)

コロナで被害拡大!“個人間融資”

首都圏にある大学の研究室です。2年前から、見知らぬ他人同士がSNSなどでお金の貸し借りを行う“個人間融資”の実態について調査してきました。

「4月から、いわゆる緊急事態宣言が発出したあと、コロナウイルスの影響があってかなり増えている。」

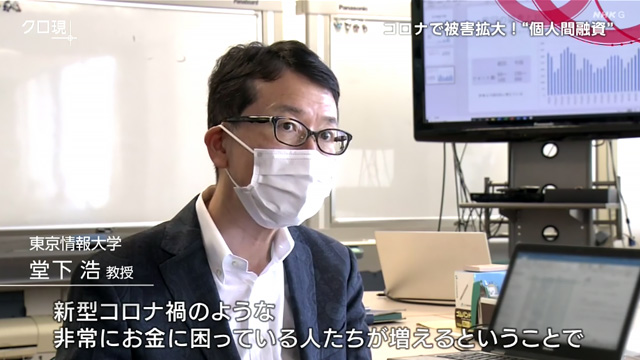

東京情報大学 堂下浩教授

「アカウントの数が急に増えたのが6月っていうことだよね。」

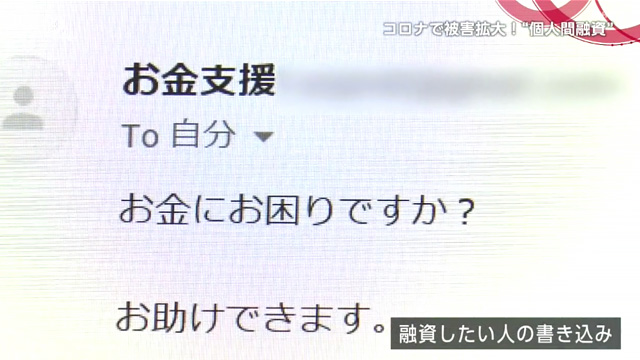

個人間融資が行われている掲示板です。

“家賃支払いのため6万借り入れたいです。”

“明日の朝までに5,000円必要です。”

お金に困った人たちが悲痛な叫びを次々に投稿。すると、お金を貸したいという人から連絡が入り、身分証を確認するなどした後、お金が振り込まれるのだといいます。

個人間融資に関するツイート数は、2年前は1日最大で100件ほどでした。しかし、新型コロナの感染拡大以降は、それを大幅に上回る数で推移しています。

東京情報大学 堂下浩教授

「新型コロナ禍のような、非常にお金に困っている人たちが増えるということで、この個人間融資というのは、この6月7月以降、増えてきているんだと思います。」

人知れず行われる個人間融資。詐欺に巻き込まれる被害も増えています。

5月にトラック運転手の仕事を辞めた斉藤さん(仮名)。日々の生活費に困り、すがる思いで情報を集めていたといいます。

斉藤千佳子さん

「50歳じゃなかなか、やっぱり今コロナの影響で仕事なくて。ネットでいろいろ『ブラックでもお金を借りられる方法』みたいな感じでいろいろ検索してたら、ツイッターだの個人間融資だのいろいろ出てきたので、それで当たってみた感じです。」

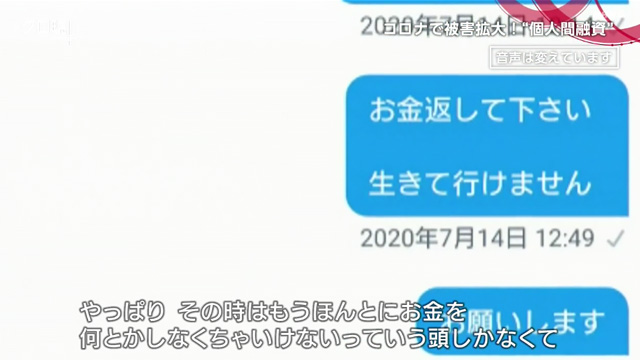

そして届いたメッセージは、「保証金として5万円を振り込めば40万円を融資する」というものでした。斉藤さんは指示に従い、コンビニの代金支払いサービスで5万円を支払いました。しかしその後、お金が振り込まれることはなく、相手と連絡が取れなくなってしまったそうです。

斉藤千佳子さん

「もうどうしよう、どうしようってそれしかなくて。やっぱりその時は、もうほんとにお金をなんとかしなくちゃいけないっていう頭しかなくて。(相手を)疑うことすら忘れる。」

困った斉藤さんに、今度は別の人物から「お金を貸してもいい」という連絡が入りました。ところが…。

斉藤千佳子さん

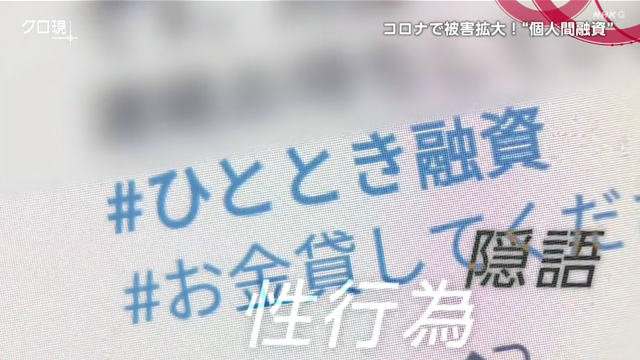

「こちらは女性から利息は取らないで、そのぶん月1回の返済で、その時に性交渉を要求する。そういうのもありました。」

これは「ひととき融資」と呼ばれ、性行為をお金の代わりに要求する隠語です。

斉藤千佳子さん

「断りました。でも、こういうの(ひととき融資)をやる女性も最近多いみたいなんで、気持ちはよく分かります。」

実際にお金を借りられた場合も、深刻な被害に遭う人が後を絶ちません。

「保険証であるとか、顔写真とかこみであがってる状態なんですよね。」

法外な利息を要求されるうえ、返済が滞ると、免許証や勤め先など、個人情報がSNSで拡散されるというのです。

「今までのヤミ金なんか、がんがん取り立てで来たとしても対応方法とかいろいろアドバイスできるけど、ネットに情報拡散されるとね。そういうのを削除したりとかって、いろいろ(削除依頼を)かけたりとか、やっぱり追いつかない。」

個人情報がばらまかれると、ヤミ金業者などに目をつけられ、さらなる被害に遭う可能性が高くなるのだといいます。

ではいったい、どんな人たちがお金を貸しているのか。私たちが掲示板に「お金を借りたい」と書き込むと、1時間で10件以上のメールが届きました。連絡先を伝えると…。

電話

“ご融資のご案内だったんですよ。お困りのことあればご協力しますよってことでご連絡したんですけど。ただ、ただね、アコムさんレイクさんと違うんでね。”

「これもヤミ金?」

“看板しょってないところは、結局みんなヤミ金になっちゃうんですけど。もうもちろんストレートに。隠してもしょうがないから。”

副業でお金を貸しているという人物からも…。

電話

“私、不動産の経営しています。単純に現金があるので、現金を投資したほうがいいってぐらい。私自身も、もともと投資家とかを相手にしているので、間口が増えれば増えるだけっていうぐらいの感覚で。”

「(お金を)回収できなかったこともあるんじゃないですか?」

“振り込まれなった場合は、誰かに頼むしかないので。”

「それは誰に頼むことになるんですか?」

“お金を貸すのを本業にしている人に頼みます。あとはその方がどうやって回収するかは、私も分からないです。言うならば、そんな正規ではないでしょうね。”

さらに取材を進めると、直接会ってもいいという人が現れました。私たちは、ヤミ金の実態を伝え被害を防ぐため、取材とは告げずに接触することにしました。

待ち合わせ場所に現れたのは、Tシャツに短パン、帽子をかぶったラフな服装の男性でした。男性は、「お金を借りるよりいい方法がある」と語り出しました。

男性

「今(新型コロナの)持続化給付金ってあるじゃないですか。あるんですよ、持続化給付金、知ってます?今、持続化給付金って審査とかないんですよ、正直言って。申し込んだ者勝ちみたいな感じなんですよ。」

提案してきたのは、新型コロナで収入が落ち込んだ個人事業主に支給される、給付金100万円を不正に受給することでした。

男性

「副業をやってる体にして、それ申し込むんですよ。副業がコロナのせいで収入が半減しちゃったと。そういう書類を税理士で作りますから。」

知り合いの税理士に頼めば、「以前から副業をしていて新型コロナで収入が減った」といううその書類を作り、給付金をだまし取れるというのです。

男性

「あとは1週間、待つだけです。それで100万円入ります。それであなたの取り分が40万円、僕は10万円、税理士が50万円。俺の知り合いの税理士なんか、ここだけの話だけど、3か月ぐらいやって1,500万円ぐらいたまった。」

不動産や居酒屋を経営しているという男性。これまでも、掲示板などを通じて知り合った人に不正受給をさせ、稼いできたそうです。

「詐欺は詐欺ですよね。」

男性

「本当に細かく言ったらそうなりますよね。犯罪なんか細かく言ったらいっぱいあるでしょう、だって。コロナでやっぱり収入減ってどうしても。でもさ、やっぱそうなってくるよね、この不景気じゃ。みんなだって金ないもん。だって、言っちゃ悪いですけど、例えば1万の金を、友だち、親、友人、知人、たった1万の金も借りられないほどのやつらなんですよ。しょうがないんじゃないですか。」

これ以上、具体的なことはこの場では話せないと言い、男性は去っていきました。

コロナで被害拡大!“隠れヤミ金”

武田:こうした持続化給付金の不正受給については、先月(8月)、400人分のうその申請を行い4億円をだまし取った疑いで、逮捕者が出ています。ヤミ金についての取材をされている石井さん。こうした個人間融資や不正受給が広がっている背景には、何があるんでしょうか?

石井さん:今のインターネット上にそういった広告があふれているということもあるんですけれども、それプラス、業者のヤミ金業者のほうが、かなり積極的に個人に営業のアプローチをかけている実態があります。SNSでお金がないとか、お給料が減ったとか、ローンが払えないということを書いているのを見つけて、ダイレクトメールで営業するんですね。さらに、そういった人たちの名簿を作って売り買いして、被害者が広がっていくんですね。さらに、その人たちが返済能力がないとみなすと、犯罪に巻き込んできます。今回の持続化給付金詐欺もそうなんですけれども、それ以外ですと、オレオレ詐欺、運び屋、売春など、そういったことに巻き込んでお金を作らせてそれを搾取する。そうした構図がかなり広がっている現状が今ありますね。

武田:かなり怖いことになる可能性もあるということですね。

そしてもう一方、長年ヤミ金に関する相談に乗っている司法書士の前田勝範さんです。前田さん、今広がっている個人間融資ですが、法的に問題はないのでしょうか?

前田さん:まずお金を貸すという行為なんですけれども、複数回にわたってお金を貸したり、あるいは貸そうとするだけで貸金業というふうにみなされて、貸金業の登録が必要になってきます。個人間融資といっても、個人といっても、あくまでも友人、知人ではなくて、SNSで宣伝等を行っているわけですから、貸金業とみなされ、無登録であれば重い刑事罰の対象になってしまいます。ですので、安易にこういったSNSを通して個人でお金を貸そうとしてしまうと、思わぬ刑事罰を受ける可能性がありますので、それはやめておくべきだと思っています。

栗原:なぜ借りる側は個人間融資に手を出してしまうのか。今回たくさんの方に話を聞いたんですけれども、私が気付いたことは、これまであまり借金に縁のなかった人が多く、このコロナ禍で家計が苦しくなったりする中でつい、個人間融資に手を出してしまった。そして、相談できない孤独感があるということなんです。行政にも相談する窓口がありますけれども、手続きなどが煩雑で遠い。それよりは検索するとすぐに出てくる個人間融資に飛びついてしまったと話していました。人によっては、行政よりも近いと感じたと言う人もいて、支援が届かない中で苦しむ様子が印象に残っています。

武田:個人間融資を頼って借りてしまうという人の事情も分かるような気もするんですけれども、前田さんはどう捉えていらっしゃいますか?

前田さん:正規の金融業者ですとか、市町村による貸し付けというのはどうしても時間がかかってしまいます。今コロナの問題で今すぐ現金が欲しい、そういった人が、「ちょっと怖いな」とか思ったとしても、安易に飛びついてしまうといった実態があるように思っています。以前ですと、町なかに「携帯電話でお金を貸します」といったヤミ金の広告とかビラが非常に多かったんですけれども、そのような「怖い」というヤミ金のイメージが、SNSのきれいなサイト(の見た目)などで和らいで、安易に借りてしまう。そういった方が多いんじゃないかなと思っています。

武田:SNSの中では一見きれいに見えるヤミ金なんですが、実はこれは怖いものなんですよね。

石井さん:非常に怖いと思います。こうした人たちがお金を回収していくマニュアルというのを見たことがあるんですけれども、例えば借りた人の子どもが通っている幼稚園小学校に、1日何十件も電話をして取り立てる。あるいはその人の親が入院している病院、あるいは職場に押しかけて行く。恋人の実家に行く、そういったことを繰り返して徹底的に締め上げていって、お金を搾り取っていくんですね。本当に単純に高利でお金を貸すということだけではなくて、本当に彼らはそこまでしてお金をむしりとっていく現状があるんだということは、絶対に忘れてはならないと思っています。

武田:徹底的に借りている人の暮らしまで破壊すると。

石井さん:そうですね。大切なものをすべて破壊する、そういった商売ですね。

武田:絶対に手を出してはだめだということですね。どんどん巧妙化するヤミ金ですが、一見、合法的な取引に見せかけた悪質な手口が今広がっています。

身近に迫る“悪質なファクタリング”

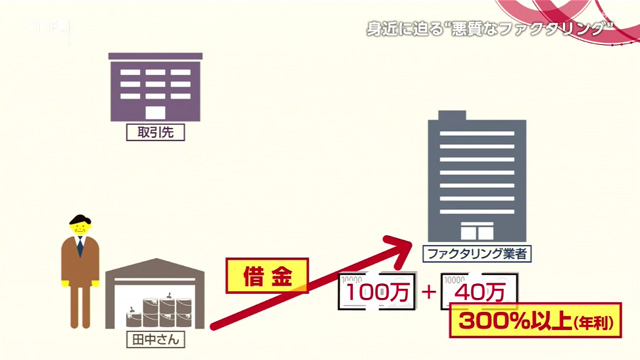

塗装業を営む田中徹さん(仮名)。田中さんは、請け負っていた仕事の納期が延びたため、当てにしていた400万円が手に入らなくなりました。ペンキ代などの支払いや、2人いる従業員の給料が払えなくなり、たちまち追い込まれたそうです。

塗装業 経営 田中徹さん

「その(従業員の)給料遅れたら、その人たち来なくなっちゃうかもしれないじゃないですか。そしたら今度、全部止まっちゃうんですよ。だからもう絶対払うしかないなっていう。やめられちゃ困るんで。」

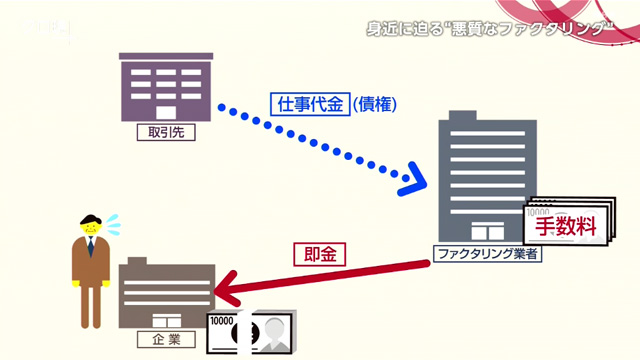

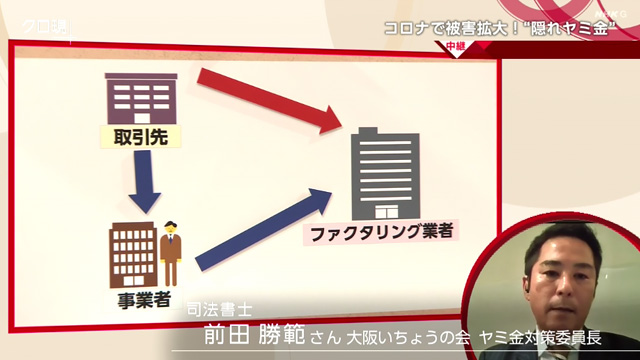

そんなとき知人に紹介されたのが、「ファクタリング」と呼ばれる取引でした。ファクタリングとは、中小企業などがいち早く資金を手に入れるために利用する仕組みです。

例えば、ある企業が1か月先に仕事の代金をもらう予定で、それを待っていると資金繰りに厳しくなる場合。企業は、代金をもらう権利をファクタリング業者に渡します。そして、手数料を差し引いた分を、即金で手にすることができるのです。手数料が引かれた分、金額は減りますが、いち早く現金を手に入れられる合法的な取引です。

過去の借金の返済が終わっておらず、金融機関からお金を借りることができなかった田中さんは、契約を決意します。

田中徹さん

「ファクタリングとか言われると、『最近できたシステムなのかな』『今こういうのがあるんだ』みたいな。」

しかし、その契約内容は、ファクタリングの仕組みを利用した悪質なものでした。田中さんは、仕事の代金をもらえる権利をファクタリング業者に渡し、その代わり100万円を即金でもらいました。あとは、ファクタリング業者が取引先から代金を受け取るのが一般的です。

しかし、契約によると、田中さん自身が取引先からお金を受け取り、手数料を加えた140万円を支払わなくてはならなかったのです。これは実質的には、田中さんがファクタリング業者から100万円の借金をしたのと同じことだと、専門家は指摘します。さらに、手数料を年利に換算すると300%以上。法律に定められた年利上限15%をはるかに上回る額でした。

田中さんは高額な手数料を支払い続けるために、さらに同じような契約を重ねてしまいます。その額は、5か月で500万円にも上りました。

田中徹さん

「1回で終わればいいな、こんなことはと思ってましたけれども。もう蟻地獄(ありじごく)じゃないですけども、入っちゃったら抜け出せなくなっちゃう。」

田中さんのような、ファクタリングを利用した悪質な取引に苦しむ人は、全国に広がっていると見られています。

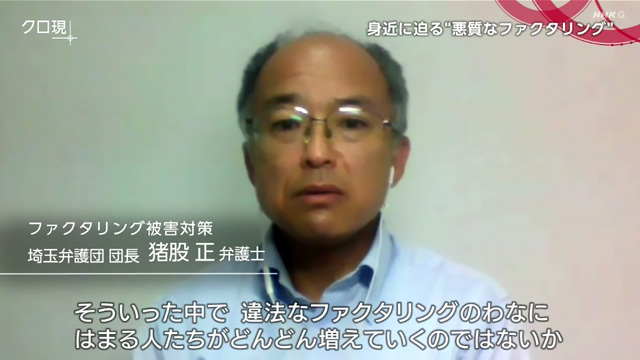

ファクタリング被害対策 埼玉弁護団 団長 猪俣正弁護士

「今、コロナの危機で資金繰りに困っている事業者の方々が、どんどん増えていっている状況ですから、そういった中で違法なファクタリングのわなにはまる人たちがどんどん増えていくのではないか。」

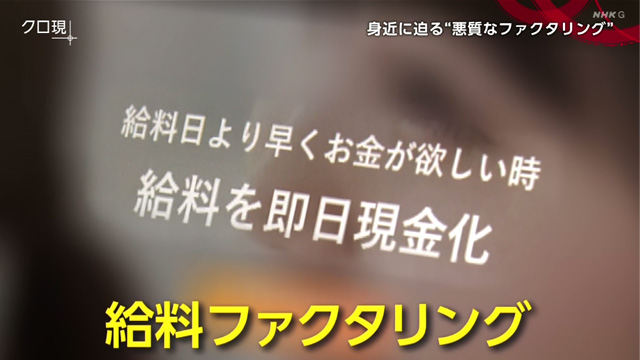

こうした悪質な手口は、私たちの給料にも忍び寄っています。

被害に遭った、30代の中野祐二さん(仮名)。関西の建設会社に勤めています。中野さんの会社は4月、新型コロナウイルスの影響で工事が止まり、売り上げが激減。給料は20%カットされました。3人の子どもを抱える中野さん。このままでは生活費もままならない状況に陥ったといいます。

建設会社 中野祐二さん

「もう、おむつ代はすごいですね。2歳の子も、まだおむつはめてるんで。給料も実際に減ってる、でも毎月出ていくものは一緒、それ以上に出てしまってるんで。」

過去にクレジットカードの支払いを延滞したことがあり、貸金業者を利用できなかった中野さん。そんなときネットで見つけたのが、給料を前借りできるとうたう「給料ファクタリング」のサービスでした。

中野祐二さん

「初めてウェブで見て、『こんなんあんのや』っていうので。借金じゃないのかなと思いましたね、前借りやし。」

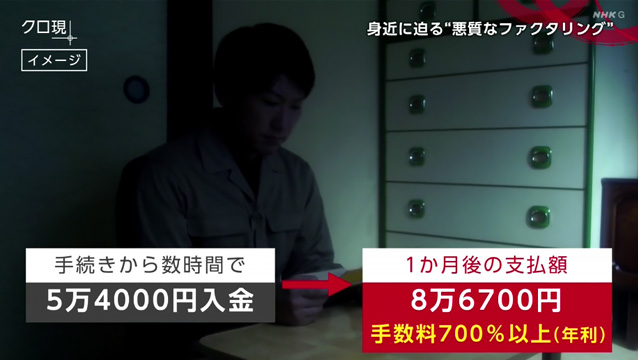

その契約内容は、悪質なものでした。中野さんが将来受け取る給料の権利の一部を業者に渡すことで、手数料を引いた金額がいち早く手に入るのです。手続きから僅か数時間で、中野さんの口座には5万4,000円が振り込まれました。しかし1か月後、業者への支払い額は8万6,700円。手数料は年利に換算すると700%以上になりました。

中野祐二さん

「“手数料”っていうのが、たぶん自分の頭の中に入り込んでしまってたと思うんで、利息換算っていうのが自分の中でなかったですね。もう、わらにもすがる思いやった。せっぱ詰まってたんで。」

大阪いちょうの会 植田勝博弁護士

「借金という言葉を使ってないんです。これがまた非常に、この被害にあいやすい。やってることは金銭交付と暴利の金融なんです。」

5万円で始まった中野さんの支払い額は膨らみ続け、最終的に80万円以上に上っていました。

中野祐二さん

「結局しんどくなってくる状態にはなってきたんですね。他の会社を探して、他の会社からも借りてっていうので。ちょっとずつ増えていったんですよね。もう悪循環の方向にいって、知り合いに頭下げて『ちょっとお金貸してくれ』って言ってるほうが明らかに楽でしたね。」

今、全国で給料ファクタリング業者を裁判で訴える動きが起きています。

被害者の相談に乗ってきた、司法書士の前田勝範さん。この日、ある給料ファクタリング業者の実態を把握するため調査にやってきました。

司法書士 前田勝範さん

「3つ目のあの部屋ですね。…出ないですね。」

登記された場所には会社の看板はなく、その後、何度か問い合わせたものの、連絡を取ることはできませんでした。どんどん巧妙化するヤミ金の手口。取り締まることはできないのでしょうか。

前田勝範さん

「きちんとした会社であって、われわれはヤミ金ではないと、そのアピールのために会社の登記をしていると。ただ、その箱というか住所地を置いているだけというのがほとんどだと思います。やはり裁判を起こそうとしても行方不明ですとか、逃げて、きちんとした形で対応はしてこないという形になりますので、結局泣き寝入りになる、そういったケースが非常に多い。」

どんどん巧妙化するヤミ金の手口。取り締まることはできないのでしょうか。

巧妙化するヤミ金の手口 どうする?

栗原:こうしたいわゆる「給料ファクタリング」、ことし(2020年)の7月には、大阪府警が全国で初めて業者を摘発しました。しかし、氷山の一角でまだまだ隠れた被害があると見られています。

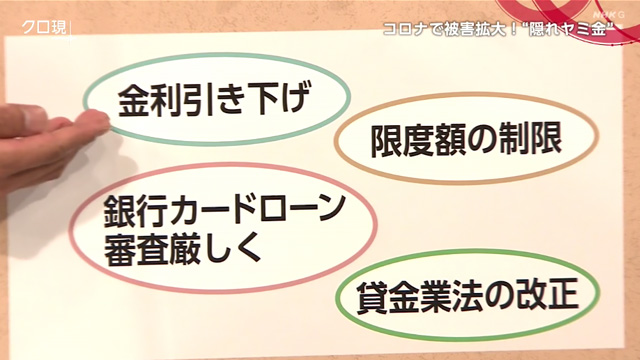

では、一体なぜ広がっているのか。10年ほど前から、多重債務者を減らすために金利を引き下げたり、借りられる限度額を制限したり、銀行のカードローンの審査も厳しくなりました。

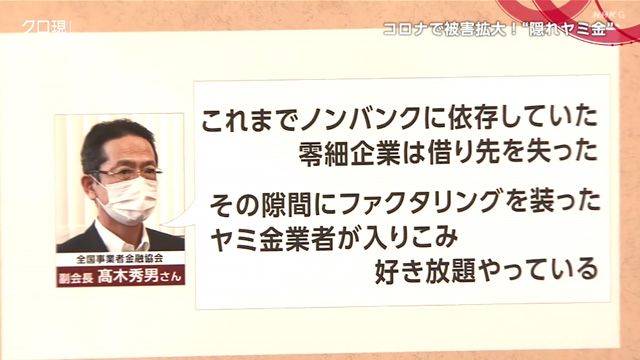

そうした中で暗躍するようになったのがこの新たなヤミ金なんですけれども、全国事業者金融協会の髙木秀男さんは、「これまでノンバンクに依存していた零細企業は借り先を失った。その隙間にファクタリングを装ったヤミ金業者が入り込み、好き放題やっている」と話しています。

武田:前田さん、まずこの給料ファクタリングなんですが、どこに違法性があるんでしょうか?

前田さん:そもそも給料というのは、労働基準法という法律で、会社は直接従業員に支払いをしないといけないというのが決まっております。ですので、給料ファクタリングの業者は結局、会社からではなく利用者から回収するという仕組みなんですね。そうすると結局、給料を担保にお金を貸しているだけだというふうになって、貸金業の登録が必要ですし、金利に関しても制限があります。けれども、違反しているので罰則の規定もあるということです。

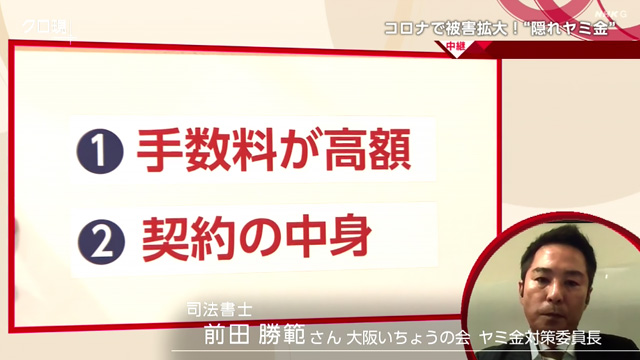

栗原:そして悪質なものか見極めが難しいのが、事業者がファクタリングを利用する場合です。金融庁によりますと、見極めるポイントが2つあります。

1つ目は「手数料が高額である場合は要注意」ということなんですが、これはどういうことでしょうか?

前田さん:手数料に関しましては、一般的には債権額の30%を超えてしまうと結構高いというイメージです。ただ、一律に手数料だけでというのはなかなか難しいところがありまして、毎月、高い手数料をずっと継続して払っているとか、いろいろな要素で判断していくことにはなるかと思っています。

栗原:そして2つ目は「契約の中身」。ファクタリングというのはいわば、取引先からの代金を事前に業者に売り渡す契約です。本来は、その代金はファクタリング業者が回収するのが原則なんですね。しかし、利用者が取引先から代金を回収して業者に渡す契約になっている場合は、注意が必要なんですよね。

前田さん:そうですね。そういう場合、利用者が直接渡すということは、「貸金」というふうに言いやすくはなりますし、さらに、例えば取引先のほうが破綻したりですとか、そうした回収のリスクを利用者が負っている場合は、悪質なファクタリングという可能性も出てくるので、よく契約書などを見て、専門家、法律家等に事前に相談するのをお勧めします。

武田:なかなか一概に違法だと言いがたい部分もあるんですが、今、示したような条件がある場合には要注意ということですね。

お金に困ったという方、きょうお伝えしたような融資に手を出す前に、まずは窓口にご相談をしてください。

石井さん、改めてこのヤミ金の被害を減らしていくために、どんなことが大事になってくるんでしょうか?

石井さん:本当に借りる本人というのは精神的に追い詰められて、自分からやめるというのがなかなか難しいと思うんですね。だけど、社会としてヤミ金を減らす制度、仕組みというのはできると思います。

具体的に言うと、例えばヤミ金業者というのは名簿を使って営業したりしています。その名簿に載っている人たちをきちんと警察が確認して、自治体に知らせて、本人に対して注意喚起をするというのがまず1つ。こういった取り組みも実際にあります。

2つ目として、本当にリスクの高い人たちがいます。例えば、多重債務、自己破産しているという人たちにも、きちんと注意喚起をして、周りの人に助けてもらう。

3つ目として、国が迅速に支援をするということですね。やはりヤミ金というのは、すぐにお金を払うということをメリットにして、いろいろなところに売り込んでいるわけです。逆に言うと、そこを潰せばヤミ金のメリットはなくなるんですよね。だから、国がこのコロナ禍の中で、本当に困っている人たちに対して迅速に、スピーディーに本当に支援することができれば、わざわざヤミ金を使う必要ってなくなっていくはずなんです。そういった仕組みというのを、社会の中で作っていくべきなんではないかと思っています。

武田:まず、こういった広告に安易に乗らない。ネットに個人情報を安易に出さない。そしてきちんと相談する、声を上げるということが大事です。どうぞ皆さんお気をつけください。