社会が激変! デジタルマネー革命

スマホなどでやり取りされるおカネ・デジタルマネーが今、社会を激変させています。経費精算にデジタルマネーを導入した企業では、残業が激減。経理担当を営業の戦力に配置転換させる「働き方改革」も実現。また、わずらわしい行政手続きも簡略化され自治体・住民双方にメリットが生まれています。一方、現金流通量がGDP比でおよそ1%となったスウェーデンでは、通信障害や高齢者が取り残されるといった課題が生じ、法定通貨そのものをデジタル化し社会の安定を図ろうという検討が始まっています。デジタルマネーの最前線を取材、その未来を読み解きます。

出演者

- 木内登英さん (野村総合研究所 エグゼクティブ・エコノミスト)

- 武田真一 (キャスター)

効果が!働き方も仕事の内容も変わる

デジタルマネーを導入したら、社員の働き方が大きく変わった?

一体どういうことなのでしょうか。

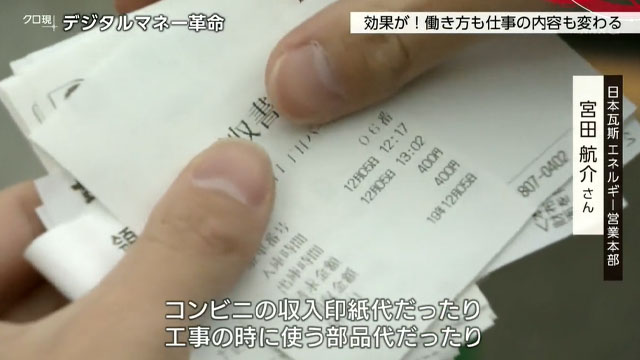

社員およそ1000人のガス会社で、検針や営業を担当する宮田航介さんです。1日に10軒ほどの顧客を訪問し、その都度、駐車場代や必要な経費を立て替えています。

日本瓦斯 エネルギー営業本部 宮田航介さん

「束で。コンビニの収入印紙代だったり、工事の時に使う部品代だったり。2万円前後は(月の立て替えが)いくと思いますね。」

これまで、この会社では営業担当者が仕事を終えた後、営業所に戻ってレシートを提出。各営業所の経理の担当者は、それらをとりまとめて本社に送ります。その上で、本社から社員それぞれの銀行口座に月に一度、振り込んでいました。

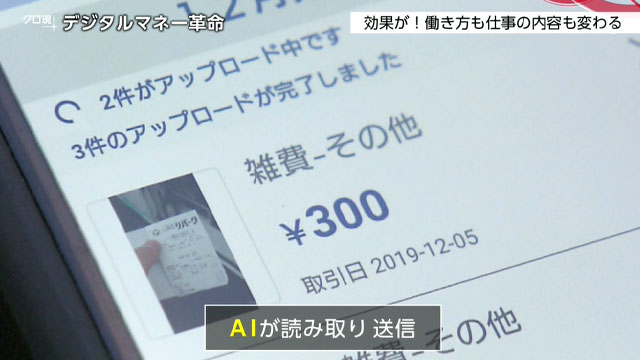

こうした負担を減らすために導入したのが、デジタルマネーです。

外回りを終えた宮田さんは、スマホでレシートの写真を撮影。AIが金額と項目を読み取り、データが本社に送信されます。

すると…。

1週間ごとに社員のスマホに入金されます。

受け取ったデジタルマネーは、そのままお店などで使うことも出来ます。経費精算が早くなったことで、入社1年目の宮田さんにとっては負担が少なくなりました。

日本瓦斯 エネルギー営業本部 宮田航介さん

「ありがたいですね。」

さらに、経費精算のために営業所に戻る必要がなくなりました。事務作業の時間が減少。直接帰宅することも可能になり、残業を減らすことにつながっています。

取材班

「今日はちなみに?」

日本瓦斯 エネルギー営業本部 宮田航介さん

「今日も経費(精算)は終わったので帰ります。自宅の近くで仕事をすることもあるので、その場で仕事を終わらせて、すぐに帰ることができるのは、とても便利で負担も減るかなと思いますね。」

一方、営業所では経理を担当している山崎明美さんの働き方も変わりました。

日本瓦斯 エネルギー営業本部 山崎明美主任

「これは前に使用していた経費の台帳になります。」

取材班

「たくさん貼っていますね。」

日本瓦斯 エネルギー営業本部 山崎明美主任

「そうですね。」

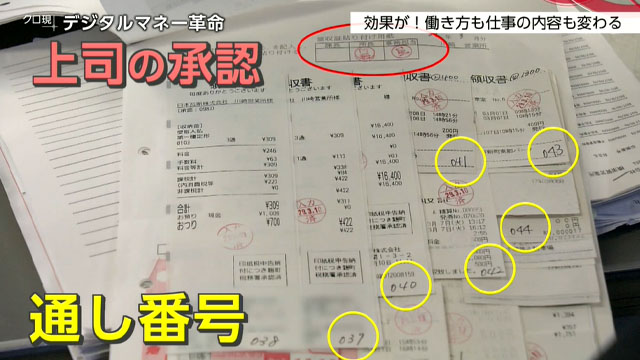

これまでは、営業担当者1人1人が提出したレシートを台帳に貼り付け、通し番号を振って一覧表に入力。その上で上司の承認を受け、本社へ提出していました。

日本瓦斯 エネルギー営業本部 山崎明美主任

「大変な作業ですね、これを思い出しますと。貼り付けたりとか、今思うとなんでこんなに多かったのかなっていうのと、お金が合う、合わない、そこに神経を常に注いでいる感じがあった。」

デジタルマネーを導入したことで、経理作業の時間が月に20時間以上減りました。効果はそれにとどまりません。その時間を使って、新しい業務が出来るようになりました。

日本瓦斯 エネルギー営業本部 山崎明美主任

「こっちがマイニチガスのキャンペーン。」

「こっちのほうが雰囲気いいよね。」

山崎さんが行っているのは、新規サービスを紹介するキャンペーンのチラシ作りです。

この会社には、70を超える営業所があります。それぞれの営業所には経理を担当するスタッフがいますが、その全員が山崎さんと同じような業務を担えるようになりました。

日本瓦斯 経理課 松澤良亘課長

「営業がメインの会社なので、全体的な効率は上がっていると思います。まさにこれは革命だと思います。もう現金自体を扱わないほうにシフトできればと思っています。」

この経費精算のアプリを開発した創業3年目のIT企業です。

最大の強みは、コストを抑える新たな送金の仕組みです。これまで、企業が社員に送金する場合は、取引先銀行を通じて社員個人の口座に振り込んできました。この際、違う銀行に振り込むと770円の振込手数料がかかるのが一般的です。一方、アプリによる送金ではデータを付け替えるだけなので、手数料は銀行の3分の1程度としています。

pring 荻原充彦CEO

「既存の仕組みとの違いを作り出して(手数料を)安くするというのが、われわれのビジネスモデルの根幹ですね。実は現金管理で面倒だったとか、今までできなかったことがスマホでのキャッシュレスに置き換わっていく。」

粗大ごみの出し方も変わる!身近なサービスが…

デジタルマネーの導入で、住民サービスの質の向上を図ろうとする動きもあります。

福岡市は、2年前にIT大手LINEと提携し、住民票の発行や税金の支払いなどをデジタルマネーで出来るようにしています。去年7月には、一部の地域で粗大ゴミの処理手続きにも取り入れました。これまでは、まず市役所の専用窓口に電話するなどして種類や個数を伝え、収集日や金額を確認。指定された額の処理券をコンビニなどで購入し、ゴミに貼って処分してもらわなければなりませんでした。

福岡市 総務企画局 藤本和史企画課長

「子育て中の方だとなかなか時間が取りにくいとか、コンビニが近くにある方だったらいいが、少し遠い場所にあると面倒な手続きになりますね。」

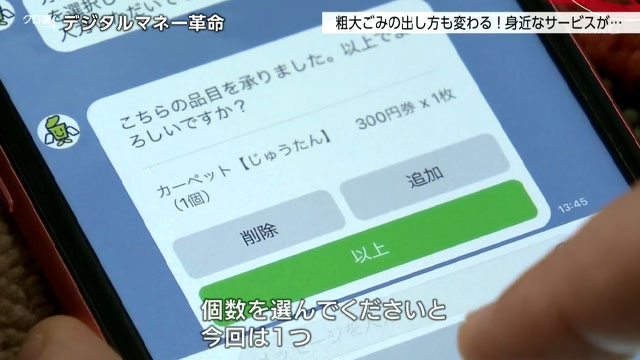

新しい仕組みでは、申し込みから支払いまでのすべてが1つのアプリで完結するようになりました。

福岡市 総務企画局 藤本和史企画課長

「例えば今回はカーペットを捨てますので、『カーペット』と入力して、じゅうたんなので『じゅうたん』を選択。個数を選んでくださいと、今回は1つ。最後に『決済』。」

あとは、決済時に付与された受付番号を紙に書き、ゴミに貼って出すだけ。市民の手間が大幅に減りました。

行政側にもメリットが生まれています。電話での問い合わせは2割減り、処理券をコンビニに配備するコストも減少。今後さらにデジタルマネーの導入を進めて、窓口の人員を削減し、その分、人手を増やしたい福祉業務などへの重点配置につなげたいとしています。

福岡市 総務企画局 小玉豪人課長

「行政もデジタル化されていくというのが、時代のすう勢になってきている。行政事務の効率化にもつながりますし、市民の皆様のストレスが、より感じにくい社会になっていく。」

全国の自治体は、およそ1800。そのうちの140がすでにLINEと契約しており、今後さらに増える見込みです。

LINE payプロダクト室 池田憲彦室長

「決済もできる。公共料金の支払いもできる。なんでもそこ(アプリ)でできるようにしていくのが我々の目指すところです。使い道が広がっていきますので、そこ(アプリ)に積極的に残高を置く意味が出てくる。少しずつ領域を広げていきたいと思っています。」

ついに“賃金”も…社会の仕組みが大きく変わる

さらに、私たちの社会の仕組みを大きく変えるデジタルマネーの政策が検討されています。国が来年度中の解禁を目指す、デジタルマネーによる賃金の支払いです。現在は法律などで現金や銀行振り込みなどに限定されている賃金が、スマホのアプリでも受け取れるようになる見込みです。その規模はおよそ240兆円とも言われ、IT企業のサービスはさらに広がっていく可能性があります。

こうした状況に危機感を抱いているのが銀行です。

仙台市に拠点を置くこの銀行は、去年4月、デジタル化に対応する部署を開設。ライバルのIT企業との「連携」を模索しています。課長のデスクには、さまざまなIT企業のステッカーが並べられています。

七十七銀行 デジタル戦略課 中津川拓課長

「資産運用(アプリ)とか業務変化をAIがいち早く検知する(アプリ)とか、連携を考えている先の1つですね。もっといっぱいあるんですけど。」

これまで銀行が担ってきた送金や資産運用がIT企業に奪われると、収入源が先細ってしまいます。そこで、顧客をつなぎ止めるためにIT企業と連携。その上で、地域で培ってきた信頼を武器に顧客それぞれのニーズに合わせたサービスを強化していきたいと考えています。

七十七銀行 デジタル戦略課 中津川拓課長

「(IT企業が提供するような)アプリを銀行が単体で開発をして、自前のものとして組み込むには、相当システム開発の負担もかかりますし、その後の管理の負担もかかってきます。非対面の取引と対面の取引の融合というのが、将来の地銀の姿になってくると思います。」

デジタルマネーは私たちの社会をどう変えていくのでしょうか。

「現金社会」ニッポンもついに…

武田:デジタルマネーに詳しい、エコノミストの木内さん。スマホで支払いが便利になるだけではなくて、世の中に大きなインパクトを与えているようですけど、日本の現状を今、どうご覧になっていますか。

木内さん:デジタルマネーというのは経済の効率化に役立つということなのですが、ただ日本は思ったよりも、それが進んでいないという部分がありますね。スマートフォン決済が広がっていて、使う人はいろんなアプリをいっぱい入れてるんですけども、必ずしも裾野が広がっていないと。それよりも、やっぱり現金を使いたいと。日本は現金を使う人が4割ぐらいなんですね。ほかの国よりもずっと高いわけなんですよね。ただ、現金というのは非常にコストがかかる話で、ATMでお金を取ってくるとか。ですから、経済全体で言いますと、現金のコストは1.2%ぐらいだという研究もアメリカではあります。本当に現金のコストを知れば、日本の現金志向というか、神話みたいなものも変わってくるのかなとは思いますね。

武田:もっと広がる可能性がある?

木内さん:はい。

武田:賃金までデジタルマネーで支払われるようになると、これは相当変わってくるんじゃないですか。

木内さん:今ですと、スマートフォン決済、デジタルマネーというのは個人が使うというものなんですけども、いよいよ企業が経費の精算とか、将来的には賃金の支払いに使ってくるということになりますと、いわゆるデジタル経済圏が広がってくるということにもなると思います。個人はデジタルマネーを使うだけではなくて、それを入り口にしてデジタルの世界に慣れていく。その入り口としての役割を果たしていくので、デジタルマネーにとどまらず、デジタル社会が広がっていく起爆剤になっていく可能性があると思います。

もし破綻したら…リスクはどこに?

武田:一方で心配なこともあります。例えば、運営しているIT企業がつぶれたら、お金はどうなるのかという点なんですけれども。まずは「信用性」です。IT企業は残高に応じて、一定の供託金を預けるというルールはあるんですが、例えば、銀行預金で1000万円までは全額保護されるような仕組みは現在はありません。そして、もう1つ。「ルールは企業次第」。還元率や手数料など、突然、会社の都合で変えられる可能性もあると。こういった懸念については、どういうふうにご覧になっています?

木内さん:確かに運営する企業が破綻するという心配はありますね。チャージしたお金が戻ってこないという心配がありますので、恐らく、法律が銀行並みの規制を入れていくという方向で解決していくと思います。それから、還元率がすごく下がると、下げてお客さんを集めるということが言われているのですが、今スマートフォン決済もいわゆる選別の時代に入っていますので、過当競争から、そんなに遠くない将来、もっと数が絞られていって寡占化してくる可能性があるんですね。寡占化していって数が減ったら、突然、還元率が下がって手数料が上がるということにもなってしまうということもあります。そこら辺もしっかり見ておかないと、“便利”だけではなくて、将来、利用者にコストがかかってくるということがあり得ると思います。

武田:デジタルマネーが社会を大きく変えてきているわけですが、世界に目を転じますと、中央銀行がデジタルマネーを発行するというプロジェクトも動き出しています。

世界の最先端はいま…行き着く先は

世界最古の中央銀行がある、北欧・スウェーデン。

急速なデジタル化で現金を使う人が減り続け、その流通量は国の経済規模に比べて1%余りにまで下がっています。

ほとんどの人が使っているのが、民間企業が開発したデジタルマネーのアプリです。

教会で寄付するときも…。

現金用の袋が回ってきますが、入れる人はほとんどいません。コードを読み取り、スマホで行うのが主流です。

町の有料公衆トイレは…。

デジタルマネーがないと使うことが出来ません。

取材班

「最後に現金を使ったのはいつですか?」

街の人

「覚えていませんよ。もうずいぶん昔のことですから。」

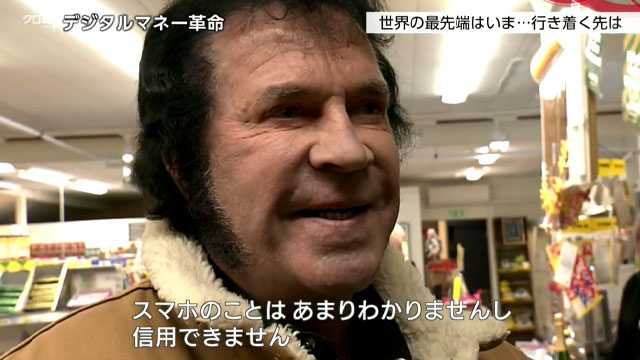

しかし、民間企業主導による急速なデジタルマネーの普及で、弊害も起きています。その1つが、アプリを使いこなせない高齢者や高価なスマホを持つことが出来ない人の問題。

「スマホのことはあまりわかりませんし、信用できません。」

さらに、デジタルマネーの決済に不可欠なインフラの課題もあります。

北極圏に近い地域では、雪による停電や通信障害がたびたび発生します。

スーパーの店主

「停電自体は月に2~3回あり、かなり長い時間、復旧しません。インターネットがつながらなければカードリーダーも使えません。」

市民団体の代表は、デジタル化から排除される人が生まれないよう、国に早急な対策を求めています。

市民団体 ビョルン・エリクソン代表

「こうした人たちを置き去りにすることは民主的でしょうか?これは本当に重要な問題です。」

中央銀行も変わる!動き出したe-クローナ構想

3年前、通貨の番人と呼ばれる中央銀行が新たなプロジェクトを立ち上げました。法定通貨クローナを電子化したデジタル通貨「e-クローナ」を発行する構想です。e-クローナが目指すのは、“国が価値を保証”するデジタル通貨を“誰もが利用できる”ようにすることです。

今回、プロジェクトの中心人物が取材に応じました。

スウェーデンの中央銀行 決済部 シニアアドバイザー ビョルン・セーゲンドルフ氏

「スウェーデンでは現金の使用が急速に減っていて、まもなく社会から現金がなくなるという現実に直面しています。どうすれば、全ての人が政府の保証するお金を使い続けることができるのか。中央銀行の役割が根本から問われているのです。」

今、中央銀行は課題を解決するための技術を企業から募っています。その1つが、スマホがなくてもキャッシュレス決済が出来る小型のチップです。複雑な操作が必要なく、低価格なため、スマホを使えない人々にも普及することが期待できます。

さらに、通信や電力に障害が起きた際に決済が滞らないようにする技術も検討されています。

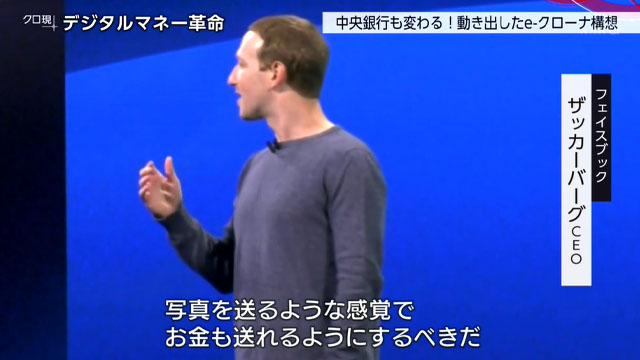

e-クローナ構想に拍車をかけたのは、この人の発言でした。

フェイスブック ザッカーバーグCEO

「写真を送るような感覚で、お金も送れるようにするべきだ。」

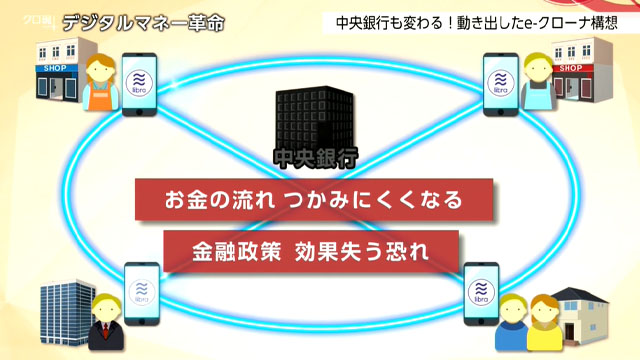

去年6月、フェイスブックがデジタルマネー「リブラ」の計画を打ち出したのです。世界27億人のユーザーを対象に使ってもらおうというものです。リブラが発行され、スウェーデン国民が使うようになれば、中央銀行を介さないお金のやり取りが生まれます。そうすると国内のお金の流れがつかみにくくなり、景気や物価をコントロールする金融政策が効果を失う恐れが指摘されているのです。

中央銀行は、今年中にe-クローナの原型を示したいとしています。

スウェーデンの中央銀行 決済部 シニアアドバイザー ビョルン・セーゲンドルフ氏

「グローバルな決済システムが1~2社の大企業に牛耳られたら、民主主義を脅かしかねません。誰もが使えて、リスクのないデジタルマネーを守るために、国や中央銀行が主導するしかないのです。」

リブラ・デジタル人民元…世界・日本の行く末は?

武田:リブラ構想で、各国の中央銀行の危機感が高まっています。スウェーデン以外にも中国、カナダ、EUなどがデジタル通貨を構想しています。木内さん、それぞれどんな思惑や危機感があるんでしょう。

木内さん:リブラに対して、中央銀行などは非常に警戒しているのですが、その1つの理由は金融政策が効かなくなるということがあると思うんですね。リブラとかを使うと銀行の預金を使った送金などが必要なくなりますので、銀行預金が減っていく。そうすると、それを原資とした貸し出しも減っていくと。中央銀行の金融政策というのは、銀行の貸し出しをコントロールすることで経済をコントロールするので、金融政策が効かなくなってしまうということでリブラに対する警戒感があるのですが、それの対抗として、例えば、中国デジタル人民元。一種、リブラ潰しのために発行するということを計画しています。さらに、EUヨーロッパもリブラへの対抗、プラス中国に中銀デジタル通貨の主導権を握られては困るということで、今、デジタルユーロの発行を検討していまして、こういう形でリブラ計画を基点にして、中銀デジタル通貨の発行議論が急速に広まっているというのが現状ですね。

武田:三つどもえのというか、四つどもえといいますか。

木内さん:その裏側には、ドルに対して人民元を広げていこうとか、ドル一極集中だと困るのでユーロの力も伸ばすという「通貨覇権」の問題も実は絡んできています。

武田:ただ、このデジタルマネーやデジタル通貨、どこで何を買ったかというような個人情報がIT企業や大企業や国に把握されてしまうという不安を持つ方もいらっしゃると思うんですが、その点はどういうふうに手当てしていけばいいでしょうか。

木内さん:これは非常に重要な点なんですけども、ただ、データ自体には価値もあるので、それを経済の成長に生かしていくということもできます。ですから、プライバシーの保護とデータの活用にどうやって折り合いをつけるか。中央銀行がデジタル通貨をつくるときにも、今どういう仕組みになれば一番プライバシーにも配慮しながらデータを活用できるか、というのを非常に真剣に考えているところですね。

武田:IT企業はどうなんですか。やっぱりデータ活用できるうまみもありながら、データに責任も持つ存在でいないといけないわけですよね。

木内さん:ええ。それがやっぱりフェイスブックですね。フェイスブックが個人情報の管理をしっかりできなかったということで、そうしたフェイスブックが主導するリブラに任せておとくと、またプライバシーが侵されるのではないかということなので、リブラ計画でもそこをしっかりした仕組みを作ることが求められると思いますね。

武田:木内さんは2017年まで5年間、日銀の審議委員を務めてこられましたけれども、日本はデジタル通貨の構想というのはどうなんでしょう。

木内さん:中銀デジタル通貨については、いま非常に慎重なんですね。みんな現金を使いたいから現金でいいんじゃない?というところもあるんですけども。ただ、もう一つはアメリカが今、5年間は中央銀行のデジタル通貨は必要ないと言っているので、日本もアメリカ追随というところが多いわけで、足並みをそろえていると。ただ、デジタル人民元などがどんどん世界に広がっていったときには、ドルの価値やプレゼンスが落ちてしまうということになりますので、そうなりますとリブラの発行を認めるか、あるいはアメリカみずからデジタルドルをつくるかという選択に迫られる可能性があると思います。そういう形でデジタルドルが出てきますと、日本もやっぱりデジタル円を発行しなくちゃいけないと。いつ何どき、そういう環境になるかは分からないので慎重ではあるんですけど、今のうちからしっかりと中央銀行などは設計を考えておく必要があると思います。

武田:準備と議論はしておかなくてはならないということなんですね。国によるものなのか、巨大IT企業によるものなのか、これから議論がどんどん進んでいくんでしょうけれども、そういった中で私たち利用者の不安にも応えながら、どういうふうに作っていくべきなのでしょうか。

木内さん:新しい技術によって、われわれの生活が豊かになる、便利になるということは確かですので、それを最大限に取り入れる必要がある。しかし、いろんな問題もあるので、いろんな規制も必要になっていくということですね。中央銀行がつくっても、それが民間のビジネスの邪魔をしてしまう、民業圧迫になってしまうという面もあると思います。

武田:イノベーションが生まれにくくなるという点もあるわけですね。

木内さん:それから、中央銀行にすべての情報が取られてしまうという国民の不満がありますので、そういう意味ではやっぱり民間と中央銀行が協力するというのもあり得ると思いますね。

武田:例えば、どういう形で?

木内さん:民間だと、一部の人は使えなくてもいいというふうに見捨てられてしまう可能性がありますので、新しいデジタル通貨というのを社会インフラ、すべての人が使えるというふうにするためには、ある程度、中央銀行が関与をする。例えば民間が発行するんですけども、中央銀行の当座預金を必ず支払い準備に持たせることによって、その企業が破綻しないようにする。それから通貨の信用力を高めると。何かあったときに中央銀行が助ける。その代わり常に監視をし、いろんな情報を吸収をすると。ですから、半官半民の一種のハイブリット型というのが、デジタル技術がわれわれの生活を豊かにし、いろんな問題を解決しながら、要は社会インフラとして全ての人がそこから漏れないようにしていく仕組みのために、ある種、非常に重要な方向性なのではないかなというふうにも思っています。

武田:私も物珍しくて楽しく使っているんですけれども、いずれ、そういったしっかりと将来を見据えた議論が必要になってくるということですね。

木内さん:日本でもそうですね。