シリーズ 検証・かんぽ問題①

実態解明と顧客救済は?

2年前からの郵便局の不適正な保険契約の問題を指摘してきたクローズアップ現代+。当時、番組の中で郵政グループの幹部が問題を認識し再発防止を約束したにも関わらず、その後、事態は社会問題化。郵政トップの3社長が辞任する事態にまで発展した。番組では2夜にわたって、再発防止のために何が必要か、多角的に検証する。

第1夜は、問題の全容解明と顧客への救済はどこまで進んだのか、検証する。郵政トップが「1人残らず、最後の1円まで不利益を解消する」と語った、18万3000件におよぶ「特定事案」への調査では、社内ルールや法令に違法する契約が670件に上るとしたが、調査からこぼれ落ちながら、顧客に不利益を生じさせる疑いがある契約が数多く残されている。我々の取材からは、郵政グループによる対応は未だ十分進んでいない実態が浮かび上がってきた。番組では、2年前に再発防止を約束した郵政グループの幹部に直撃。なぜ問題はここまで広がったのか。また本当に顧客本位の救済は進むのか。これまでの経緯を踏まえ、徹底的に聞いていく。

出演者

- 郷原信郎さん (弁護士、元日本郵政ガバナンス検証委員長)

- 宮田裕章さん (慶応義塾大学教授)

- 武田真一 (キャスター)

検証2年 かんぽ問題 あなたの保険は大丈夫?

武田:信頼していた郵便局に裏切られたという高齢者の声。ノルマに追い詰められて、顧客のためにならない契約を勧めてしまったという現場の局員の告白。私たちは、寄せられたこうした多くの声を埋もれさせてはならないと、2年前から取材を続けてきました。

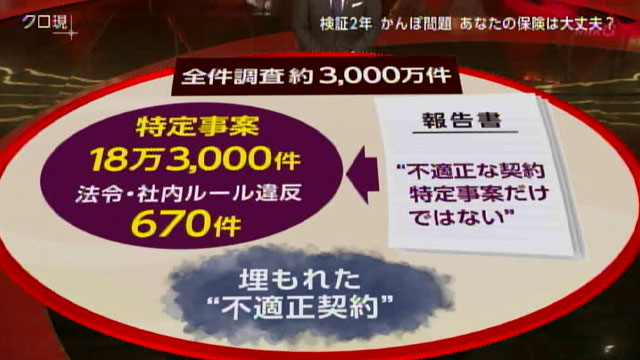

そして、去年この問題が社会を揺るがし、郵政グループは大規模な調査に踏み切りました。およそ3000万件のすべての契約を対象とした全件調査。さらに、顧客に不利益を生じさせた疑いがある特定事案の調査。これは「二重払い」や「無保険」と呼ばれる状態のものなどで、対象は18万3000件に上ります。

この調査はどこまで進んでいるのか?

先月までに、特定事案の中で法令や社内ルールに違反した契約が670件確認され、契約の解除や生じた損失の返金など、救済が始まっています。しかし、弁護士で作る特別調査委員会の報告書には、不適正な契約はこうした特定事案だけではないことが記されています。

どんな実態があるのでしょうか?

検証・かんぽ問題 埋もれた不適正契約とは?

埋もれた不適正な契約の実態とは?

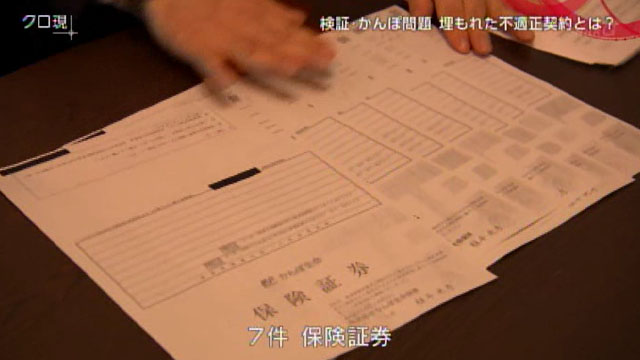

関西在住の80代の母親と、その息子です。

母親の保険が特定事案に該当し、調査の対象となりました。

ところが、その調査の過程で思わぬ事実が発覚したといいます。

母親

「1、2、3、4、5、6、7件、保険証券。」

特定事案以外にも、見過ごされていた不適正な疑いのある契約が次々と見つかったのです。

息子

「毎月60万円あまりの保険を、それを10年もかけるって。そんな金どないすんのやって。」

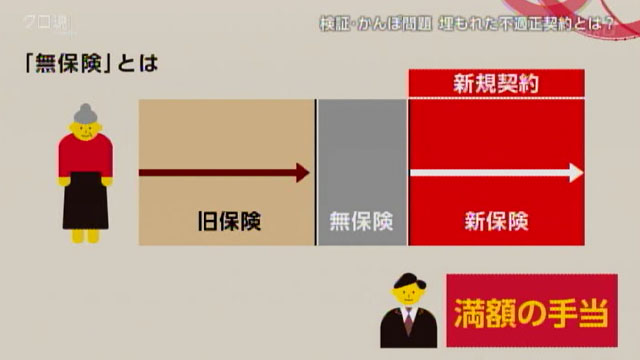

去年10月、かんぽ生命の社員が特定事案の調査のため自宅を訪ねてきました。母親が加入していた2件の保険が「無保険」に該当するため、その時の状況を調べに来たのです。

「無保険」とは、加入していた保険から新たな保険の契約に切り替える際に、保険のない期間が生じるもの。これによって、郵便局員は新規契約を獲得したと見なされ、手当が満額得られます。そのため、新契約の加入時期を意図的に遅らせた疑いがあります。

ところが、調査に同席した息子が「母親が加入している保険すべての詳しい状況を知りたい」と社員に申し出たところ、調査対象以外にも不審な契約が相次いで見つかったというのです。

息子

「『これは大丈夫なんですか』っていうふうな感じでね。そうしたら、2件の事案どころじゃなしに、えらい(大変な)保険。ぞっとしてね。」

特定事案のほかに、母親が最近2年間で加入した保険契約は全部で7件。支払い額は月60万円で、90歳までの支払い総額は7000万円以上に上っていました。

顧客の支払い能力を超える多額の契約を多数取り交わすことは「多額契約」と呼ばれ、不適正の疑いがあります。

しかも、母親は最近、認知機能が低下。

会社のルールでは、顧客が70歳以上の場合は家族の同席を求める必要がありますが、息子が同席を求められたことは一度もありませんでした。

母親

「郵便局から来はる人も、ほんまにええ人が来てはったなあと思うねんけど、こんなことしてはるとは思わへんだわ。」

息子

「同席していなかったら、しまいですね。こんなん全然出てこなかったんです。末端まで、それ(調査)が行き届いているのか。今のところは届いていないでしょうね。」

息子は7件の保険すべてを解約。契約の無効と、解約で生じたおよそ200万円の損失の返金を求めています。

かんぽ生命は取材に対し、個別のケースについては答えられないとしたうえで、「特定事案以外でも、お時間をいただく場合もございますが、1件1件丁寧にお客様の声をお聞きし、不利益解消のための対応を進めております」としています。

なぜ、不適正な契約が見過ごされていたのか。

これまで、みずからも不適正な契約を行ってきたという現役の郵便局員が取材に応じました。会社は、特定事案以外にも不適正な疑いのある契約があることを把握しているはずなのに、手がつけられていないと言います。

現役郵便局員 Aさん

「今(特定事案が)調査されているんですが、一番取っかかりやすいようなところを見ているのかなと。(他にも)会社が把握していた、あくどい話法があります。こちらの方が(特定事案より)圧倒的に多い。」

さらに局員は、そうした不適正な疑いのある契約は仕組みが複雑で、顧客が問題を認識していないケースが少なくないと言います。

現役郵便局員 Aさん

「(契約が)継続するような形なので、お客さまも自分が損をしたって気づきづらいんですよね。ほとんどのお客さまは(問題に)気づいていない。」

これは、かんぽ生命が不適正な契約をなくそうと、疑いのある契約を分類・集計した内部資料。今回の問題が大きく報じられる以前から作成されていました。

特定事案にあたる「無保険」や「二重払い」以外にも、さまざまな契約が集計されています。この数年、増加傾向にあったのが「料済(りょうずみ)」と呼ばれるケースです。

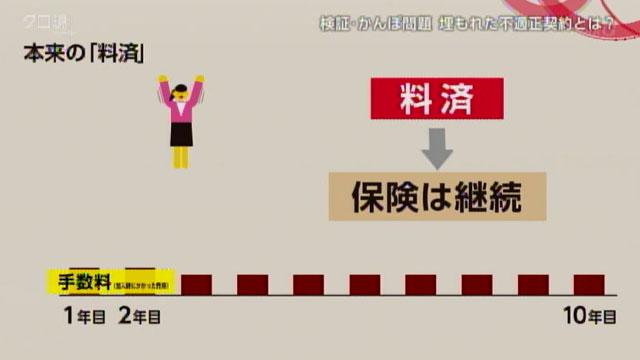

「料済」とは本来、保険を契約した顧客の利益を守るための仕組みです。例えば、契約した保険の支払いが難しくなった場合。最低2年以上支払っていれば、保険料支払い済み、つまり「料済」として、加入時にかかった手数料を差し引いた額を残りの期間の支払いにあてます。もらえる保険金や保障の額は下がりますが、保険を継続することができるのです。

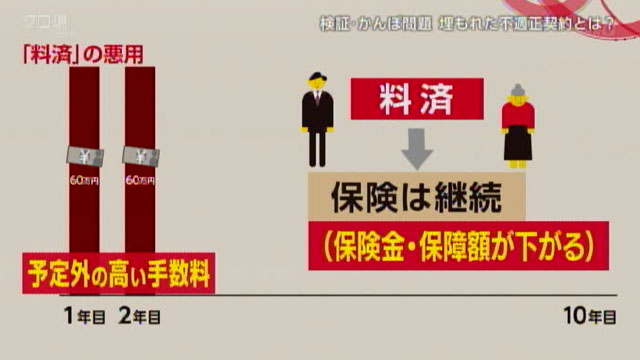

この仕組みが悪用されたケースがありました。

例えば、顧客が年間12万円で10年、総額120万円の保険を一括で支払おうとする場合。郵便局員は顧客に十分説明せずに、年間60万円を10年間支払う保険契約に切り替えるのです。そして3年目に、顧客に新たに60万円の支払いが発生したところで「料済」という方法を提示し、残りの期間の保険を継続させます。

こうすることで、郵便局員は本来の5倍の年間60万円の契約をしたという実績が残ります。しかし、顧客は意図していない契約で予定外に高い手数料を差し引かれるため、保険金や保障額が下がります。それでも、保険契約は継続するため、実態に気づきにくいのだといいます。

去年、作成された内部文書でも、「料済」や、同じく支払額を減額して契約を継続する「減額」などの手法について、顧客の意図に反して行うことを“絶対に行ってはいけない募集行為”として厳しく禁じています。

しかし、かんぽ生命の内部資料によれば「料済」と「減額」は、2018年度だけで6万5000件以上。

この中に、どれだけ不適正なケースが含まれているのか明らかになっていません。

弁護士でつくる特別調査委員会も、報告書の中で特定事案に含まれない不適正な契約について言及。「料済」を前提とした契約についても「2年話法」と呼ばれ、広く認知されていたと指摘しています。

さらに、郵便局員に行われたアンケート調査から、他にもさまざまな不適正な契約があるという声があがっています。

顧客の支払い能力を超えて、多数の契約を結ばせる「多額契約」をしたことがあると答えたのが、およそ1200人。契約者は変えずに、保険の対象となる被保険者の名義を変え、多数の契約をする「ヒホガエ」を行ったことがあると答えたのが、およそ4000人に上っていました。

現役郵便局員 Aさん

「営業マンのスキルなんかも、さらに巧妙に悪質になったんじゃないか。これから先、5年後、10年後(問題が発覚したときに)お客さまにご迷惑をおかけするんじゃないかなと。今の私の一番感じていることですね。」

さらに、調査に消極的な会社の姿勢に問題があるとする声もあがっています。

実際に調査を行ってきた、かんぽ生命の現役社員は、調査が行き届いていない実情を明かしました。

現役かんぽ生命社員 Bさん

「言い方は悪いですが、(調査の)数をこなす。完了率を求められている。簡単な仕組みになっているって、おかしいなって思いを抱えている社員も少なからずはいますけれども、そういう声を聞いてもらえるような会社にまだなっていないなというのは、現状として認識はあります。」

顧客の救済、本当に進むのでしょうか?

武田:この問題を2年にわたって取材してきた、ディレクターの望月さん。まだまだ調査、そして救済までは到達できていないというのが現実ですけど、いわゆる「二重払い」や「無保険」といった特定事案以外にも、どんなケースが埋もれている可能性があるのでしょうか。

望月ディレクター:例えば、VTRで紹介しました「料済」「減額」「ヒホガエ」「多額契約」のほかに、「相続話法」という手法もあります。「相続話法」は、実際には節税効果が見込めないような場合でも、保険に入れば相続税対策になりますなどと言って勧誘をする手法です。このような不適正な契約を結んでしまっている高齢者の方の場合ですと、郵便局に対して大きな信頼を持っている場合が多いので、詳しい保険の内容を分からないまま契約をしているというケースも本当に少なくないのです。

このようなケースに思い当たることがあれば、番組のホームページにも参考の情報を載せていますので、ご覧になっていただければと思います。

https://www.nhk.or.jp/gendai/kiji/153/index.html

武田:ご家族の方はぜひ、ご覧いただきたいです。

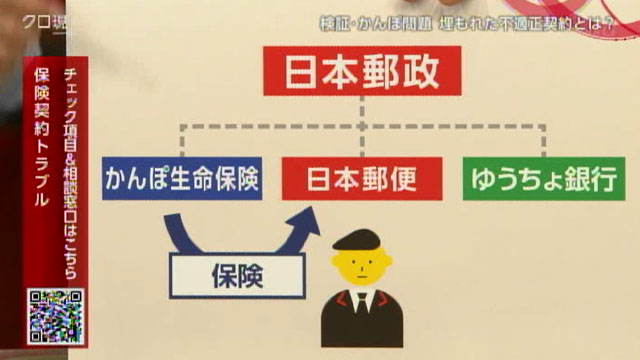

この郵政グループ、どのような会社か。持ち株会社の日本郵政のもとに、全国に郵便局網を持つ「日本郵便」という会社があります。さらには、保険を扱う「かんぽ生命」。貯金や投資信託を扱う「ゆうちょ銀行」というのがあります。この問題は、保険の販売をかんぽ生命から委託され、手数料を受け取る形で募集をしてきた日本郵便のもとにある郵便局で起きました。その実態調査は、かんぽ生命が担っています。

弁護士の郷原さん。かつて、かんぽの宿の売却問題で検証委員会の委員長も務められましたが、これだけ大規模な問題に発展していながら、いまだに不適正契約の全容が見えてこない。どう受け止めていらっしゃいますか。

郷原さん:日本郵政グループの保険事業で全体として、顧客の利益を損なうような契約が行われていたことが、ある程度は推測できるのですが、それに関して必要なことは、そういった問題の背景や構造を明らかにしていくこと。そして、個別の不適正事案について何が行われたのか、その原因はどういうところにあるのか、という両面から事案の全体像を明らかにする必要があるのですが、なかなかその背景や構造の解明が進まない。それによって、共通項となる原因が見えてこない。一方で、特定事案が中心となって調査の対象になっているんですが、それ以外に、どのような顧客の利益を損なうものがあるのかということがなかなか見えてこないので、調査の対象が具体的に定まらない。この両面から、事案の全体像が明らかになってこないのではないかと思います。

武田:経済部の安藤記者にも聞きたいと思います。

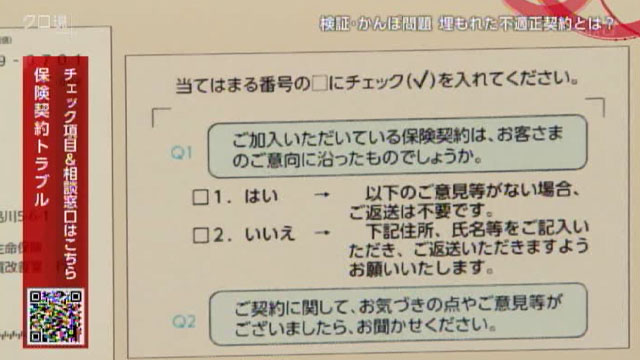

特定事案以外の契約について、郵政グループは全件調査として3000万件を調査して、一人も取りこぼさないとしていますが、こちらの実態はどんな調査なのでしょうか。

安藤記者:契約者の数にしてみますと1900万人という膨大な調査ですが、こちらの書類が契約者に届くようなことになっています。「ご加入いただいている保険契約は、お客さまのご意向に沿ったものでしょうか。」と契約者自身にチェックを求めて、そして、はがきを送り返してもらうというシンプルなものなんです。

今のところ、1900万人のうち100万通ほどのはがきが送り返されています。特別調査委員会の分析でも、不適正販売の契約者というのは7割以上が60歳以上ではないかということがありまして、なかなか自分の保険を正確に把握しているというケースも少ない可能性がありますので、調査の在り方というのが問われていると思います。

武田:データによる社会課題について研究されている宮田さんは、こういった調査の手法はどう見られていますか。

宮田さん:顧客目線で問題を把握する視点で考えると、データの取り方に改善の余地はあると思います。意向に沿っているかどうかという、あいまいな言葉では顧客はなかなかイメージすることができないので、支払いに困難を感じたか、契約時に不安を感じたか、具体的な言葉で把握させて、そこから不適正事案を絞り込むことも必要です。また、先ほどの映像でも、多くの顧客側は問題に気付いていないという指摘もありましたが、こういった場合には、主観的なデータではなく、収入や貯蓄に対して支払いのバランスが悪くないのかという客観的データを使うことで、被害を受けている可能性がある人を把握することも重要なのかなと思います。

武田:今後の調査をどう進めていくのか。かんぽ生命の幹部に聞きました。

かんぽ問題 救済は?幹部に問う

2年前、私たちの取材に対し、不適正な契約を発生させないよう経営陣を挙げて取り組むと語っていた、かんぽ生命の幹部です。問題をどう認識しているのか、改めて問いました。

クロ現ディレクター:今の特定事案というのは、ほんの一部ですよね。問題が疑われる可能性のある類型、これらは調査の対象にはならないのでしょうか?

かんぽ生命 堀家吉人専務執行役

「お客さまのご意向に沿わないような多数のご加入をされているお客さま、特に高齢者のお客さまですね。こういったところにつきましては、当然、お客さまの不利益解消にむけて取り組む必要があると思っておりますし、また、そういったお客さまに不利益が生じるような募集をした募集人についても、しっかり調査をしていく必要があるということで進めて参ります。」

クロ現ディレクター:単にお客さまからの返事を待つということだけではなくて、能動的な調査に踏み込んでいくことを、今後お考えになられるのでしょうか?

かんぽ生命 堀家吉人専務執行役

「やはり(不利益の回復を)お申し出にならないお客さまがいらっしゃる。高齢のお客さまも含めて。そういったことも認識してございますので、お客さまからのお申し出を待つまでもなく、こちらから、しっかりとご対応すべきものがあるというふうにも考えております。

顧客本位について、われわれ意識をどう変えていくか、あるいは、どう浸透させていくかということにつきましては、まさにこの半年間の、たいへん世の中の厳しいご指摘であり、お客さまのことに思いを致す、あるいは、そのはざまで苦しんでいる社員に思いを致す、こういったことが足りなかったということだと思いますので、これを会社のあらゆる仕組みの中で、しっかりと取り上げていく。言葉だけに終わってはいけませんけれども、本当の意味で、これを進めていく必要がある。」

武田:郷原さん、顧客本位の姿勢を徹底するよう改めるということでしたが、これまでなぜ、こうした実態を把握できなかったのでしょうか。

郷原さん:日本郵政におけるコンプライアンスが、法令遵守に偏りすぎていたところに根本的な原因があると思いますね。法令違反やルール違反、こういったものがなくすべきもので、それには取り組んでいたのでしょうけど、実際には、いろんな事業の環境の変化の中で、法令やルールが追いついていない部分があると思うんですね。もっとストレートに、社会の要請、そして、その中のまさに重要なのは顧客の利益。本当に実績に沿うということですから、そこに目を向けてこなかったから問題が見えてこなかった。結局、そういうことだと思います。

武田:安藤さん、今回の調査や救済の在り方について、監督官庁はどのように指摘しているのでしょうか。

安藤記者:監督省庁の総務省と金融庁は先月、郵政グループに対して、3か月間の一部業務停止などを含む厳しい行政処分を行いました。そして、特定事案以外の契約に関しても、「多数・多額契約」ですとか、「ヒホガエ」といった契約調査をして、適切な顧客対応をするように求めました。そして、結果として解約、合意解除となっているようなもので、顧客に経済的な損失は発生していなくても、販売した時点で不適正なものがあったのではないか。こういった指摘もしています。

こうした指摘について先月、日本郵政グループの新しい社長に就任した増田氏は次のように会見で話しています。

日本郵政 増田寛也社長

「一刻も早く全容を解明して、それでやるべきことをやる。それから、被害を解消するということは、どんな状況であっても、もう過去に起こったことですから、それは急いでやっていかなければいけません。全件調査の対象に入ってくるものの中で、ふるい分けをして、類型化できるものは、また別途、調査をしていきたいというふうに考えております。どういう類型のものについて、どういう網をかけていくかという詳細について、またこれから優先度を高めて、調査するということになると思います。」

検証2年 かんぽ問題 顧客の救済に何が必要か?

安藤記者:日本郵政としては、詳しい調査を行っていく対象を広げていく方針を示しまして、今月中にも、より詳しい具体的な調査のやり方を固めていきたい意向です。そして、これまでは販売した社員が認めなければ不適正なものではないとしてきたんですけども、それも改めて、外形上で強く疑われる場合には、顧客側に立って救済などを進めていくとしています。今、日本郵政グループとして保険の営業活動というのはしていない状況で、再開のめどはたっていませんが、それだけに、今度こそ顧客の立場に立った調査で全容解明する。これが重要だと思います。

武田:その調査、そして救済をどう進めていくのか、そのために何が必要なのかという点ですが、宮田さんはどう考えますか。

宮田さん:長門前社長はじめ、今回辞任した首脳陣は外部から雇用された人材で、今日に至る郵政を形作ったのは、その下にいる人たち。そして、その中で長年にわたって積み上げられてきた仕組みですね。単にトップを代えるだけでは、恐らく問題は解決しません。巨大な組織を変革する道のりは長く険しいというのは、増田新社長、麻生財務相もすでに指摘していますが、非常にタフだろうと思います。一方で監督省庁である金融庁ともお話しましたが、今回のケースにもかかわらず、通常、販売停止を解除するには問題の実態を明らかにするだけではなくて、新たな被害者が出ないことを保証する必要があります。組織としての課題を改善するだけではなく、改革を継続するための仕組みを示す必要が、今の郵政にはあると思います。

武田:原因究明だけではなく、これからどうやって新しい仕組みを作っていくのかというところまで示すべきだということですね。

郷原さんは、何が必要だとお考えですか?

郷原さん:これまでのやり方というのは、不適切を自認した場合が調査の対象になると。

武田:みずから募集人が認めた場合ですね。

郷原さん:その場合は、厳しいペナルティーの対象になることが前提になっているので、その事案自体が広がってこないということがありました。そうすると、その事案を通して原因を究明して、さらにそれを再発防止につなげていくのはなかなか困難になる。今後は、あまり悪性のない事案であれば、制裁を軽減するとか免除するということも含めて、事案の実態を把握して、救済をしていくというのを結び付けていくことも必要ですし、そのために、世の中の理解、納得が得られるように、新たにトップが十分な説明をしていくことも必要ではないかと思います。

武田:あくまで実態を解明するためのひとつの手法として、ペナルティーを科さない。

郷原さん:悪質な事案はもちろん厳しいペナルティーの対象になりますが、流されてしまって、その状況の下で不適切に手を染めてしまった募集人に、ある程度話しやすい環境を作っていくのも、このようなタイプの問題には必要ではないかと思います。

武田:自分も不適正な契約を結んでしまったかもしれない人たちは、どうすればいいんでしょうか。

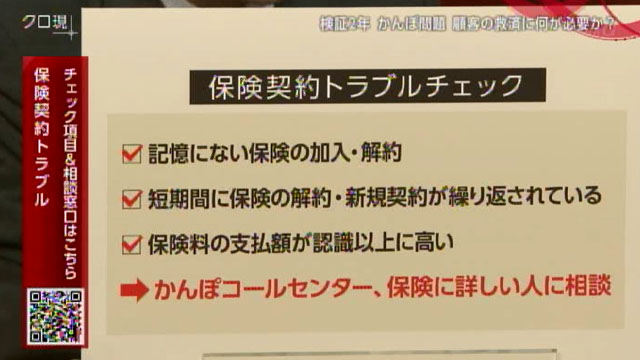

望月ディレクター:チェックリストを作ってみました。

「記憶にない保険の加入・解約」がないか。

「短期間に保険の解約・新規契約」が繰り返されていないか。

あるいは、「保険料の支払額が認識以上に高い」。

こういった項目に思い当たる人は、かんぽのコールセンターや家族、保険に詳しい人と相談して、慎重に対応していただければと思います。

公的な相談先などもホームページに載せていますので、ご覧いただければと思います。

武田:高齢者の中には、なかなか自分では分からない方もいらっしゃると思いますが、ご家族の方もこういった項目に思い当たるところがあれば、ぜひ、かんぽのコールセンターや保険に詳しい人に相談していただければと思います。

・過去に放送した郵政グループに関する内容・記事はこちらから