密着!住宅ローン破綻 サラリーマン危機最前線

住宅ローンが払えなくなった人の“駆け込み寺”、任意売却の相談現場にカメラが密着する。見えてきたのは、収入が安定しているはずのサラリーマンに忍び寄る危機の実態だ。「働き方改革」で年収が100万円単位で減ったり、転職したものの収入が大幅に減ってしまったり、副業で始めた不動産投資で思うような収入が得られなかったり…。家計再生プロの処方箋も交えて、サラリーマンに忍び寄る危機の最前線を伝える。

出演者

- 佐藤留美さん (NewsPicks副編集長)

- 深田晶恵さん (ファイナンシャルプランナー)

- 武田真一 (キャスター)

残業代減で行き詰まり…

この日、横浜にある不動産会社に相談に訪れたのは、映像制作会社で正社員として働く石井孝さん(仮名)、48歳。

TV映像制作会社 勤務 石井孝さん

「銀行から『督促状』が届きまして。手持ちのお金もないので。」

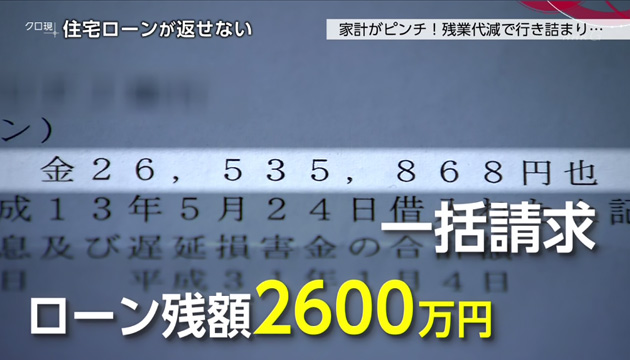

残業代が減少したことで、住宅ローンを5か月滞納。金融機関からローンの残額2,600万円を一括で支払うよう、督促が来ていました。

不動産会社 代表取締役 峯元竜さん

「状況としては(住宅ローンの)残代金を、全額(一括で)払いなさいと。これが一括で返せないと、競売の申し立てをしますと。」

TV映像制作会社 勤務 石井孝さん

「うわさでは(督促状)そういうのが来るって聞いたことありましたけれど、実際に自分がその身になってみると、焦るものですね。」

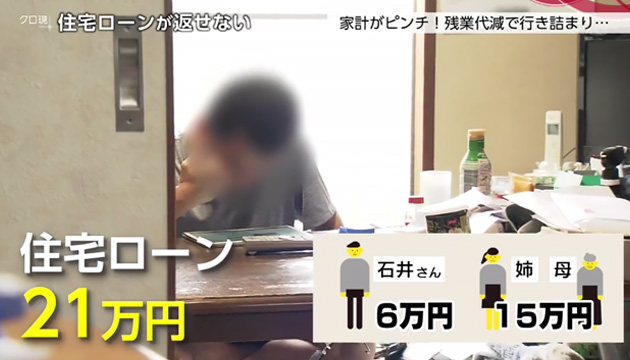

石井さんは20年前、都心に5,000万円で一戸建てを購入しました。母と姉の3人暮らし。月にすると21万円のローンを3人で分担し、石井さんの負担は6万円でした。当時、石井さんの手取りは月25万円前後。そのうち、残業代は6万円程度でした。ここからローンを返済しても貯蓄などにお金を回すことができました。

しかし、1年前。働き方改革で、石井さんの会社では残業時間を規制するようになったのです。それまで月40時間だった残業は、多くて月1時間ほどに。収入は19万円にまで落ち込みました。

さらに、母親が認知症と診断されます。介護や医療の費用を姉が負担することになり住宅ローンはすべて石井さんの負担になってしまったのです。

TV映像制作会社 勤務 石井孝さん

「基本給では生活が厳しい。残業でまかなっていた、そもそも。残業しなくても生活できる給金くれと思いますよ。」

石井さんの相談を受け、不動産会社は金融機関と協議して家の差し押さえを猶予してもらいました。そして少しでも高く買ってくれる買い主を探しました。

4か月後、2,800万円での売却がようやく決定。ローンの残額をすべて返済することはできました。しかし、今月中に自宅から退去しなければなりません。母と姉はすでに引っ越し、石井さんは1人、家の片づけに追われています。

TV映像制作会社 勤務 石井孝さん

「1人の食事ってさみしいなって。会話がないとか最近思う。あとは孤独死。何年後かは分からないけれど。」

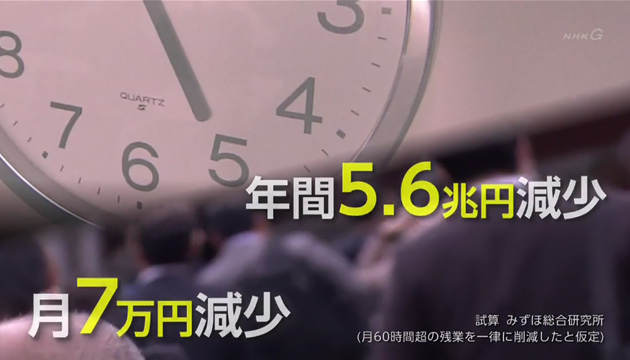

民間のシンクタンクの試算では、残業時間の規制によって給料は日本全体で年間5.6兆円減少。1人当たり月7万円程度減るとされています。

低金利時代の落とし穴

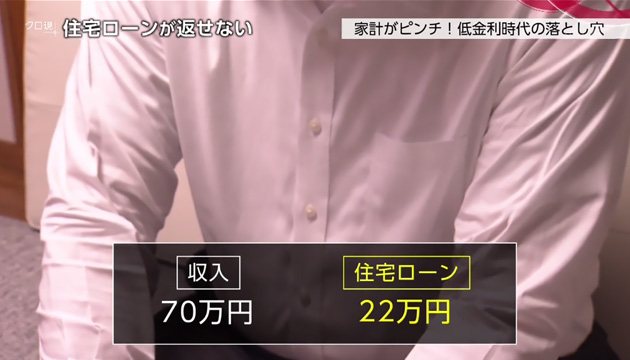

残業代削減によって、高年収のサラリーマンも住宅ローン破綻に陥っています。金融機関で働く40代後半の坂元淳一さん(仮名)。以前は年収が1,400万円ありました。しかし…。

金融機関 勤務 坂元淳一さん

「70~80時間の残業をベースに描いていた(住宅ローンの)資金収支が行き詰ってしまった。月々で(収入が)40~50万円ぐらい違う。」

高校生の息子と中学生になる娘の、4人暮らしの坂元さん。都心に近いマンションを購入したのは4年前でした。会社の家賃補助が40代で打ち切られるため、賃貸に住み続けるよりは持ち家にしたほうが資産にもなると考えたからです。新築の4LDKで8,400万円。金融機関から、0.8%の低金利でローンを組むことを勧められました。当時の手取りは月70万円。ローンを返済しても、十分余裕のある生活ができるはずでした。

金融機関 勤務 坂元淳一さん

「『それくらいの年収です』という話をすると、『じゃあこれくらいの物件が買えますね』というところで、そこから選んでいくことをやってしまった。本当にわずか数年の話ですから、それでこんなに変わってしまって。」

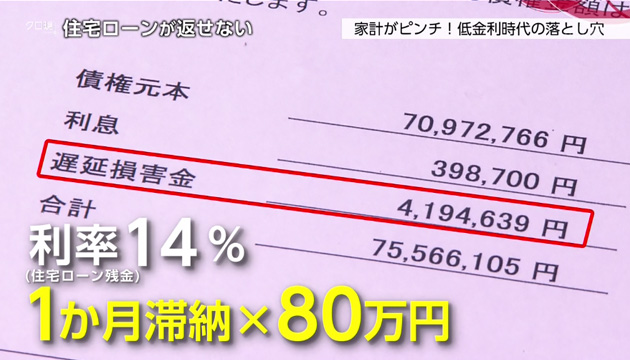

さらに驚いたのは、金融機関から請求される遅延損害金の額でした。利率は年14%。1か月滞納するごとに80万円ずつ増えていきました。

しかも、マンションの売却は思うようにいきませんでした。都心に近く、高く売れると考えていた坂元さんのマンション。周囲には新たなマンションが次々と作られていました。

不動産会社 代表取締役 飛田芳幸さん

「新築が建って、そのあと築が新しい物件でも売りに出すと、やっぱり思った金額で売れない。ある程度(価格)を下げないと。下げないと新築を買う人のほうが多い。」

結局、4年前に購入したときよりも大幅に安い7,000万円で売却。残りの返済額1,000万円は、親戚から借金することになりました。

金融機関 勤務 坂元淳一さん

「借りられる額が返せる額とは必ずしも限らない。肝に銘じたほうがいい。どういう収入の変動があっても余裕だとふんぎりがつく額しか借りないのが、安全な策だった。」

支出をどう減らす?

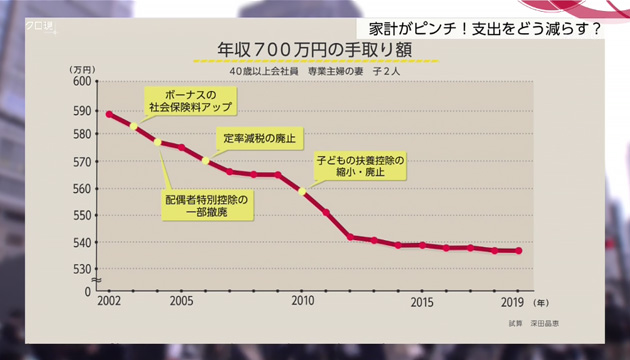

そもそも、サラリーマンの手取りはこの20年近く減り続けているという指摘もあります。年収700万円の場合50万円減少。社会保険料が上がったことや、子どもの扶養控除の縮小などが原因と見られます。

こうした中で、家計の見直しをどう進めればいいのか。不安を感じる家族の駆け込み寺になっているファイナンシャルプランナーの事務所です。ここでは、毎月の収入と支出を事細かに聞き取り、むだを減らす方法をアドバイスしています。

ファイナンシャルプランナー 横山光昭さん

「通信費とか生命保険料とか、そこの見直しは面倒ですけど、そこを切り込んでいくと安定して下がっていく。」

この家族は、携帯電話を格安に変更。食費や日用品費も見直し、さらにシャワーを節水型に変えることで、ガス代と水道代も節約。こうして月に6万円ほど支出を減らすことができました。

大手精密機器メーカー勤務(50代)

「今までと同じ感覚で使うと、毎月足らなくなる。その中でやりくりをするしかない。」

家計を守るには、子どもの教育費について家族で考えることも必要です。相談に訪れた40代の女性です。

40代女性

「自分のうちの家計が危ない、ボーナスでなんとかなっていたので。子どもが大きくなるにつれて、本当にまずいかもと思いだした。」

35年ローンで買った自宅のマンション。夫婦共働きで月14万円ずつ返済しています。今年(2019年)の春から、小学4年生の娘が学習塾に通い始め、月々4万円かかることになりました。

「塾に行きたいのはどうして?」

子ども

「獣医師になりたいから。」

獣医師を目指すという子どもの夢をかなえるために、家族は徹底的に話し合うことにしました。

40代女性

「塾がこれだけかかるの、わかる?」

まず決めたのは、レジャーの回数です。

「だからディズニーランドは、今年1回ね。それも運動会、頑張らなきゃダメだよ。運動会で頑張ったらだからね。」

さらに、こんなことも。

「あと抹茶アイスも我慢して、少し。あとはパパもお菓子控えないとね。」

子ども

「うん。」

40代女性

「家族が納得しなければおかしな話なんで、やっぱりみんなで話し合っていかないと。本当に獣医師になるのかならないのか、進路を決めたときにはきちんと話していきたい。シビアにお金の話をしたい。」

住宅ローンを返せないほど追い込まれるサラリーマンの家計。危機は、どこまで広がっているのでしょうか。

サラリーマンにいま何が?

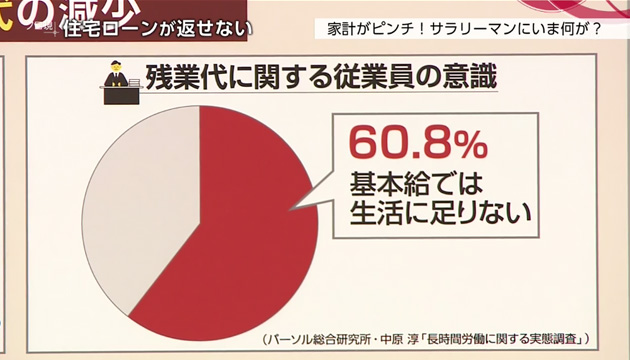

武田:サラリーマンの手取りが減少しているという試算がある中で、基本給だけでは足りないという人が6割にも上るという調査もあるんです。

サラリーマンの実態を取材されている佐藤さん、働き方改革は確かに重要だと思うんですけれども、それによって残業代を前提にした生活が苦しくなる、家計が苦しくなるという実態も見えてきました。今、どんな変化が起きているのでしょうか?

佐藤さん:昔は社員の暮らしに合わせて、お給料が設計されていたと思うんです。一番お金が教育費などでかかる50代あたりに頂上が来るように設計されていたと思うんですが、今は何年働いたとか、何時間働いたということではお給料が決定しなくなった。前提が変わったというのが、働き方改革の本質だと思います。

武田:単に時間を切り詰めるということではなくて、給料の払い方そのものが変わった?

佐藤さん:お給料は、その仕事の難易度や希少性といったことに呼応して払われるようになった、あるいはそうなるということだと思います。

武田:住宅ローンというのは、長年払い続けるわけですよね。

佐藤さん:なので、残業代を見込まないほうがいいということです。

武田:何十年も払い続ける中で、社会や働く環境の変化というのも大きく影響しているということですね。

そして、ファイナンシャルプランナーの深田さんによりますと、サラリーマンをさらに追い詰める2つのポイントがあります。

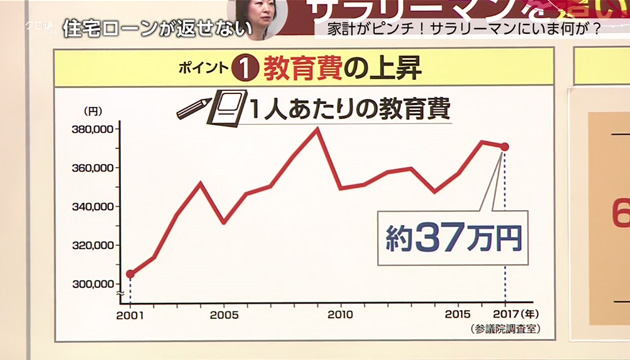

1つ目が、教育費の上昇です。子ども1人当たりの平均は年間37万円。この20年で7万円程度増えているんです。

深田さん、教育費を削るというのは親としては忍びないんですけれども、検討するうえでどんなことが大事になるのでしょうか?

深田さん:先ほどのVTRのご家族はすばらしいですね。話し合っています、しかもお子さんと。塾代の4万円が毎月増えるということは、何かほかの支出を見直さないと家計が苦しくなる一方なんですけれども、この家族で話す、子どもと話をするということができていない家が多数で、それができていない人が住宅ローンの破綻に追い込まれるという一因にもなると思います。

武田:破綻の原因が「話していない」ということにあるというのは、ちょっと単純すぎて驚きますけれども、それが実態なんですか。

深田さん:1つの要因ではあります。ローンの返済をしている人は、ぎりぎりまで抱えてしまう。

武田:家族で共有せずに、自分1人で抱え込んでしまっているということなんですね。

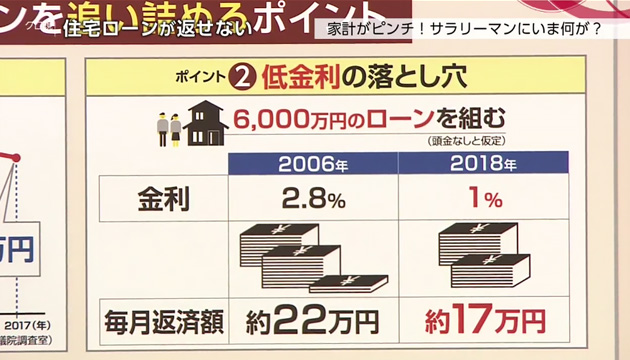

そしてもう1つ、追い詰めるポイントがこちら、低金利の落とし穴。深田さんによりますと、例えば6,000万円のローンを組む場合、2006年の金利2.8%だと、月々の返済は22万円。それが2018年には、金利1%だと、月々17万円。住宅ローンを組んで家を買うことに、抵抗感が減っているということでしょうか?

深田さん:2006年の22万円の返済額だと、これはもう無理と思う方がほとんどなんですが、金利が低くて17万円だと、返せそうと思う方も中には多いです。特に今は共働きが増えているので、もともと借りていた家賃が多かったら、高い所に共働きの人で住んでいたら、17万円だったら、なんか返せそうというふうに(思ってしまう)。

武田:家賃と同じぐらいだからと思ってしまいますけれども。

深田さん:その家賃と低金利で本当に返せそうって、いいことばかりではないんです。このようにちょっと無理しちゃいがちなのですが、家賃並みの返済額で借りると、貧乏になります。

武田:え!?

佐藤さん:びっくりですね。

武田:でも返済額って、大体皆さん、そういうふうに決めているんじゃないですか?僕、実はそうなんですけれども。

深田さん:マンションだったら管理費、修繕積立金がほかにかかりますし、持ち家になると固定資産税もかかるわけですから、ローン以外の住居費の分だけ、きちんと貯蓄ができていないと、貯蓄ができなくなる、もしくは貯蓄額が減るということになるので、家賃並みの返済額は危険なんです。

武田:手取りが増えにくくなる中で広がっているのが、転職や投資です。ここにも落とし穴が潜んでいます。

“転職ブーム”の落とし穴

この日、不動産会社が訪れたのは、4か月にわたってローンの返済を滞納していた藤田俊秀さん(仮名)、54歳。きっかけは、転職による収入の大幅な減少でした。

不動産会社 代表取締役 富永順三さん

「収入はどれくらい?」

転職した 藤田俊秀さん

「がっくり減ったんですけど、(月に)手取りで18万。」

不動産会社 代表取締役 富永順三さん

「18万?」

転職した 藤田俊秀さん

「もう無理です。にっちもさっちもいかなくなって、ちょっと探し出した。どうしたらいいか。」

藤田さんは20年前、3,000万円で一戸建てを購入。サービス業の会社で課長として働きながら、妻と4人の子どもを養ってきました。転職する前の手取りは月32万円。12万円のローンを支払っても貯蓄は可能だったといいます。

しかし、3年前。突然、会社から役職定年を宣告されます。給料は月10万円減額すると言われたのです。転職を決断した藤田さん。転職ブームの中、元の給料と同じくらいの仕事は見つかるだろうと考えました。人手不足の中、転職者は40万人以上増加しています。

転職した 藤田俊秀さん

「そんなに不安じゃなかった。自分は意外といけるかなと思っていた。」

退職して転職活動を始めた藤田さん。しかし、厳しい現実が待っていました。ようやく見つかったのは、月21万円の清掃会社の仕事。妻もパートを始めましたが、ローンの返済はできなくなりました。

実は、中高年の転職は容易ではありません。これは年代ごとに、転職で収入が増えた人と減った人の差を示したグラフです。収入が増えるのは20代から40代前半。50代を超えると下がる人が多くなります。

藤田さんの家は売却が決まったものの、1,000万円の借金が残りました。引っ越しは今月。高校生の娘から「私もアルバイトを始める」と言われました。

転職した 藤田俊秀さん

「申し訳ないと思うが、出るものも出ないので、みんなで協力しないと。」

“不動産投資ブーム”の落とし穴

低金利が続く中、不動産投資に乗り出し、破綻を招いたケースが相次いでいます。関西で営業マンとして働く横山佑一さん(仮名)、45歳です。4年前から不動産投資を始めました。

不動産会社 代表取締役 貝阿彌佳則さん

「今どんな状況になっているのでしょうか?」

営業職 横山佑一さん

「3軒持っていて、1軒が空き家の状況。今、正直、貯金を切り崩してお金を工面している状況。」

妻と2人の子どもと暮らす横山さん。年収は600万円ありますが、老後の資金に不安を感じていました。そのとき、会社の先輩から勧められて始めたのが不動産投資。都心にあるワンルームマンションを、妻にはないしょで3部屋、ローンを組んで買いました。

横山佑一さん

「基本的に10年くらい、ほぼ(収入が)変わっていない状況なので。今のままでずっと維持できればいいが、不安な部分をなんとか補えるような形で、家族のために残せるものは残したい。」

そのとき不動産会社からは、家賃収入があるので、自己負担はほとんどなくマンションが手に入ると説明されました。

実際に、月26万円近いローンのほとんどが、家賃収入で支払うことができました。さらに、ローンを返済し終わったあとは、家賃収入が得られると言われたのです。しかし、買ってすぐに1つのマンションが空き室に。家賃収入が減り、毎月8万円近い赤字が続くことになってしまったのです。

横山佑一さん

「自分の考えだけで突っ走ってしまうと、何の知識もなくやるのは非常にリスクがある話だと分かった。一歩立ち止まって、家族に1回相談する。ほかの意見を聞くのもすごい大事だと。」

収入が増えにくい時代。家計をどう守るのか。住宅ローンを返せなくなった4人の失敗談をもとに探ります。

失敗からどう学ぶ?

武田:皆さん、どこで失敗したのか。まず「残業代頼みの生活」。それから「借りられる額と返せる額は違う」「転職の見通しが甘かった」「投資の知識なく、妻にもないしょにしていた」ということなんです。ローンを抱えて転職を試みる人は多いと思うんですが、収入を維持するために、どんなことに気をつけたらいいのでしょうか?

佐藤さん:転職で収入を維持するためには、伸びる業種・職種に移ることだと思うんですけれども、その場合、同一業種、同一職種にこだわらないということがポイントだと思います。

武田:自分のもといた業種にこだわらない、伸びる業種。

佐藤さん:例えば呉服屋の営業だった方が、介護施設の施設長として活躍なさっていらっしゃるとか。それは、お年寄りの方へのホスピタリティーとかが共通している。そういった伸びる業界で使えるスキル、意外なところで使えるスキルというのがあると。ほかにも、例えば塾講師の方がキャリアカウンセラーとして活躍されているとか。それは人のポテンシャルを引き出すというところが共通なんですよね。そういった移動ができるということも、希望だと思いますね。

武田:そうすれば、収入も維持してローンも(払える)。希望を持てる。

佐藤さん:業種にこだわらず、広く視野を持つということが大事だと思います。それが厳しいようだったら、社内でまず副業をしてみるというのも重要かと思いますね。社内で例えば横断的なプロジェクトとかに挑戦してみることによって、自分の持っている能力って、この別の職種のこんなところに生きるんだとか、こんな仲間がいて、こんなふうに支えてもらえるんだとか、人脈もできますし、自分の意外な得意(分野)を発見することができるのではないかと思います。

武田:深田さん、借りられる額と返せる額が違うという言葉も印象的でしたけれども、ローンを組むとき、どんなことに気をつけたらいいのでしょうか?

深田さん:短期の視点と長期の視点を持ってチェックすることですね。短期の視点は、ローンを返済しながら貯蓄ができるかどうかというのを考えてから借りるということですね。ローンを組みながら貯蓄ができると、不測の事態、例えば収入がダウンするとか、支出が増えるといった家計の変化にも、貯蓄額がバッファーになるわけなんですね。

武田:それは月々いくらぐらい貯金すればいいんですか?

深田さん:専業主婦かパートで妻が働いている場合でも、年間で少なくとも50万円ぐらい(貯蓄をする)。

武田:長期の視点というのは?

深田さん:長期の視点は、自分のローンの返済期間は65歳まで。

武田:35年ローンで借りていて、70歳、80歳まで借りる人もいますが。

深田さん:年金生活になったら、10万とか15万とか返せないじゃないですか。なので、どんなに長くても65歳まで。65歳までの返済期間で試算をしてみたら、こんなに返せないよということであったら、そもそも「借り過ぎ」のシグナルになるというのが、1つの目安になります。

武田:本当に延滞しそうになったら、どこに相談に行けばいいのでしょうか?

深田さん:銀行に行ってください。延滞はいけません。銀行で返済計画の見直しをしてもらえる体制は今、整っていますので、遠慮なく行ってください。