年金減額! 制度改正も!

人生100年時代にどう備える?

ウクライナ情勢や急速な円安を受けて物価の上昇が続く中、年金の支給額は、4月分から引き下げられた。

少子高齢化が進むことにより、今後、支給額が目減りしていくのは必至だ。

「人生100年時代」の老後にどう備えたらよいのか。

2022年度からの年金制度の改正も踏まえて考えてみる。

(大場美歩)

物価上昇続くも年金は減額

小麦やチーズ、それにティッシュペーパーやトイレットペーパー。ウクライナ情勢や急速な円安を受けた原材料価格の高騰を背景に、食料品や生活用品の値上げが相次いだ。

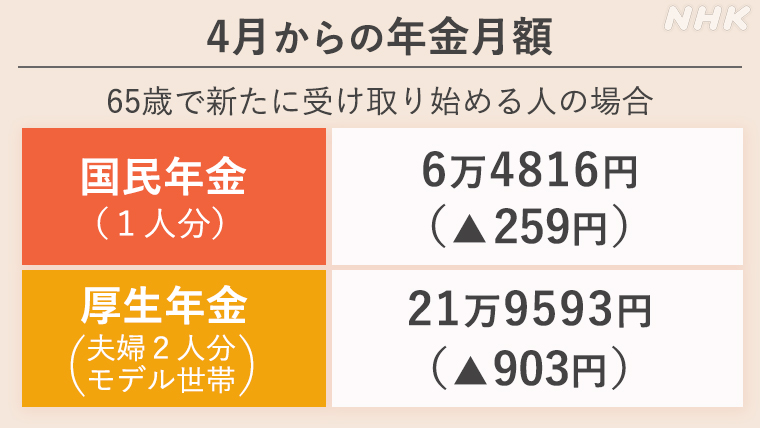

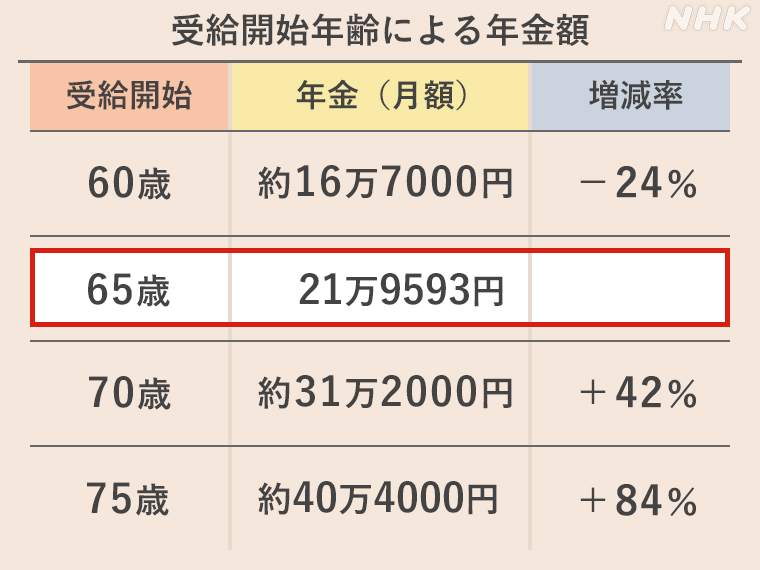

一方、4月分から公的年金の支給額が引き下げられた。2021年度に比べ、率にして0.4%の減だ。

新たに年金を受け取り始める人の場合、1か月あたりの支給額は、自営業者などが加入する国民年金で6万4816円と2021年度に比べて259円減った。

また会社員などが加入する厚生年金では、平均的な収入があった夫婦2人の世帯(会社員の夫の収入が賞与分を含めた月額換算で43万9000円、妻は専業主婦のモデル世帯、夫が40年間厚生年金の保険料を納めたことを想定)を考えた場合、21万9593円と903円減った。

年金支給額は「物価」と「賃金」の変動などによって決まる。

2022年度の改定では、2021年の「物価」の変動率がマイナス0.2%、2018年度から2020年度までの3年間における現役世代の「賃金」の変動率がマイナス0.4%となったことから、より低い「賃金」の指標に合わせて支給額を0.4%引き下げるマイナス改定となった。

公的年金の支給額は、本来であれば、年金財政の収支バランスを保つために、年金支給額の伸びを抑える「マクロ経済スライド」という仕組みも加味されて、決まることになる。

しかし、「マクロ経済スライド」は、あくまで「物価」や「賃金」の変動に応じてプラス改定となった場合にしか適用されないため、2022年度は適用されず、2023年度以降に持ち越された。

目減りは避けられない

もう少し長い目で見ると、年金支給額はどうなるのか。

年金制度に詳しい慶應義塾大学の駒村康平教授は、今の年金制度が、現役世代が納めた保険料を、仕送りのように高齢者の年金給付に充てる「賦課方式」となっている以上、少子高齢化が進む中では、支給水準を下げていかざるを得ないと指摘する。

「支給額の目減りは避けられない。『保険料も上げません』『支給開始年齢も変えません』となれば、普通に考えれば、1年あたりの給付を下げないとつじつまが合うはずがない。今もらっている方も、これからもらう方も、全員給付水準が下がっていく」

しかし、支給水準が大幅に下がってしまうと、老後の生活が維持できなくなるおそれがある。

このため厚生労働省は、現役世代の平均的な収入に対する比率「所得代替率」を50%で維持できるようにするとしている。5年に1度、年金財政の健全性を検証し、必要な制度改正を行うことになっている。

“元は取れる?”

現役のときに支払った年金保険料の分を、果たして、受け取れるのかと心配している人もいるのではないだろうか。

いったいどのくらい長生きすれば“元が取れる”のか。

ここでは、保険料や支給額の変動をとりあえず横に置き、大ざっぱに、いまの保険料と支給額から「どのくらい長生きすれば“元が取れる”のか」を試算した。

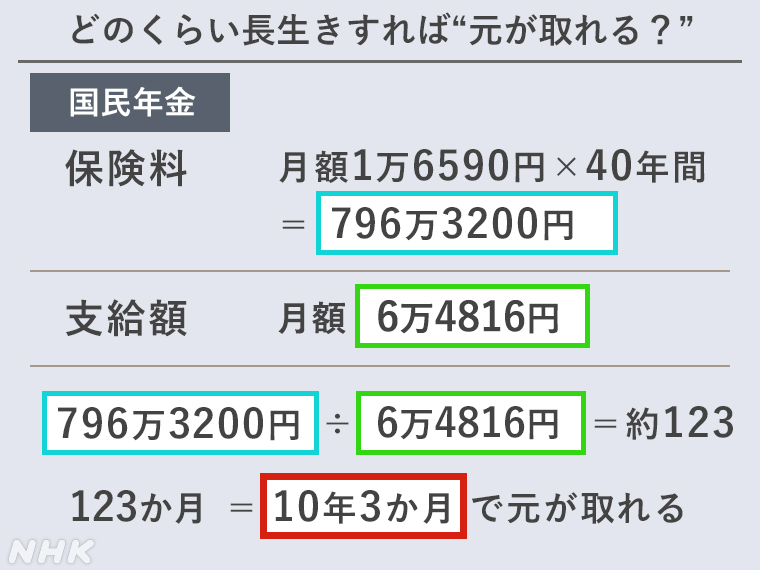

これを単純に40年間(=480か月間)全て納めたとすれば、支払う保険料の総額は796万3200円となる。

これに対し、2022年度、65歳から受け取る場合の支給額は、1か月あたり6万4816円。

支払う保険料の総額を1か月あたりの支給額で割ると、123か月、つまり10年3か月で“元が取れる”。75歳3か月になった段階で支払った分が受け取れる計算だ。

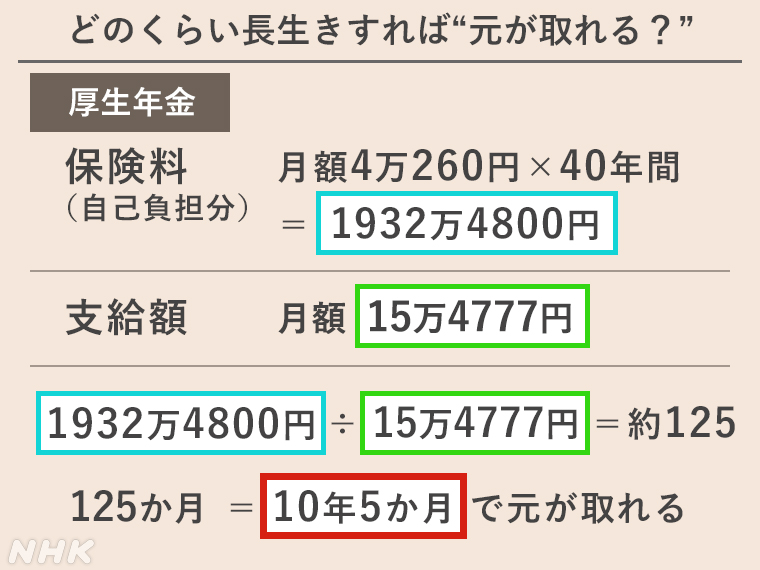

これを40年間(=480か月間)納めたとすれば、支払う保険料の総額は1932万4800円。

これに対し、65歳から受け取る場合の支給額は15万4777円。

同じように計算した結果、125か月、つまり10年5か月で”元が取れる”ことになる。75歳5か月まで生きていれば“元が取れる”。

さらに夫婦2人の世帯として考えれば、専業主婦の妻が受け取る国民年金分の1か月あたり6万4816円も加わって、2022年度の支給額は21万9593円。その結果、89か月、つまり7年5か月で“元が取れる”という計算だ。

厚生労働省によると、日本人の「平均寿命」は、2020年の時点で、女性が87.74歳、男性が81.64歳。単純計算では「平均寿命」まで生きれば、払った保険料よりも多くの年金を受け取れると見込まれる。

「“貯蓄”ではなく“保険”」

厚生労働省年金局の三好圭総務課長は、こうした考え方に異を唱える。

そもそも年金制度は、“貯蓄”ではなく“保険”であり、保険料と支給額だけを比べて“元を取る”という発想自体が、そぐわないと指摘する。

長生きすることは好ましいことだが、生計を維持していくという観点からは経済的リスクでもある。こうしたリスクに備えるのが「老齢年金」だというわけだ。

そして公的年金には、「老齢年金」だけではなく、生計を維持する家族を亡くした場合に支払われる「遺族年金」、障害により、みずから生計を維持するのが困難になった場合に支払われる「障害年金」としての役割もある。

受給開始を75歳まで繰り下げ可能に

「人生100年時代」の老後にどう備えたらよいのか。それを考える上で、重要な制度改正があった。

その1つが、年金の受給開始年齢の繰り下げ幅の拡大だ。

年金は、65歳から受け取り始めるのが原則だが、60歳から70歳までの間で受け取り開始時期を自由に選ぶことができた。その年齢を75歳まで遅らせることができるようになったのだ。

支給額は、65歳より遅らせて受け取る場合、1か月繰り下げるごとに0.7%ずつ増える。

75歳から受け取り始めれば、65歳から受け取る場合と比べ、84%増えることになる。2022年度の年金支給額を元にすれば、平均的な収入の夫婦2人世帯の受け取り額は1か月あたりおよそ40万4000円にまで増える。

厚生労働省は、受給開始年齢を75歳に繰り下げると、現役世代の平均収入とほぼ同じ支給水準まで上がると試算している。60代後半以降も元気なうちは働いて収入を確保し、受給開始年齢を遅らせることで、長生きへの備えを手厚くするという選択肢が増えたと言える。

一方で、65歳より早めて受け取る場合の支給額は、1か月繰り上げるごとにこれまでは0.5%ずつ減っていたが、減少幅が縮小され、0.4%ずつ減ることになった。60歳から受け取り始めれば、65歳から受け取る場合と比べ、24%減るという計算だ。先ほどの夫婦2人世帯の受け取り額は、1か月あたりおよそ16万7000円となる。

いつから受け取り始めるとよいのか?

では、いつから受け取り始めるのがよいのか。

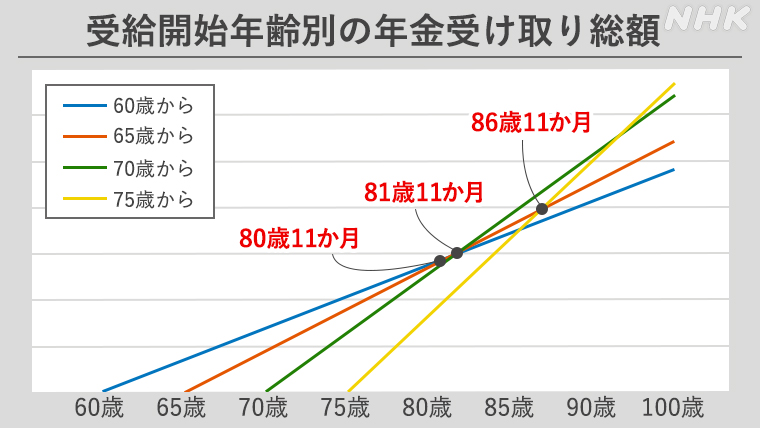

その際に参考になるのが、次のグラフだ。

原則の65歳のほか、60歳、70歳、75歳から受給を始めた場合の受け取り総額を試算したものだ。

60歳から受け取り始めた場合の総額は、80歳11か月以降、65歳からの場合より少なくなる。

一方、70歳まで受け取り開始を遅らせた場合は81歳11か月で65歳からの場合を上回る。

さらに75歳まで遅らせると、65歳受給開始を上回るのは、86歳11か月となる。

ただグラフで示したのは、あくまで年金の受け取り総額であり、年金であっても収入が増えるにつれ、税や社会保険料の負担が増えるため、手取り収入を考えた場合は、グラフで示した「損益分岐年齢」がそのまま当てはまらないことに注意が必要だ。

高齢者は働きやすく 厚生年金は加入しやすく

また2022年度の制度改正で、60歳以降、働きながら受け取ることができる厚生年金の「在職老齢年金」が減りにくくなった。これは、高齢者の働く意欲を削がないようにするためだ。

「在職老齢年金」には、一定の収入があれば年金を減らす制度がある。今回の改正によって、60歳から64歳の人の年金が減らされる収入の基準額が月額28万円から47万円に引き上げられた。例えば1か月に年金が10万円、賃金が26万円のあわせて36万円の収入が見込まれる場合、これまでは年金を4万円減らされていたが、今後は10万円を全額受け取ることができる。

また10月からは、パートなどで働く短時間労働者が厚生年金に加入しやすくなる。

これまでは、従業員が501人以上の事業所に勤めていることが条件となっていたが、これが101人以上の事業所にまで広げられる。さらに2024年10月には、51人以上の事業所まで、広げられることになっている。

働き方・暮らし方で試算してみる

どの程度の年金が受け取れるのか、どうしたら知ることができるのか。

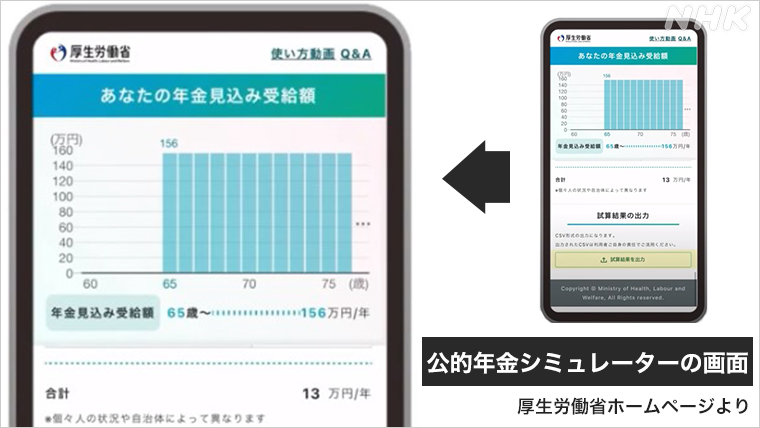

それが分かるツールがある。厚生労働省の特設サイトにある「公的年金シミュレーター」だ。

これまでに支払った保険料をもとに、いまの働き方を続けた場合の年金支給額の見込みを簡単に知ることができる。日本年金機構から、毎年、自分の誕生月に通知される「ねんきん定期便」掲載のQRコードをスマートフォンで読み込めば、これまでの働き方や収入などを手入力する必要もない。

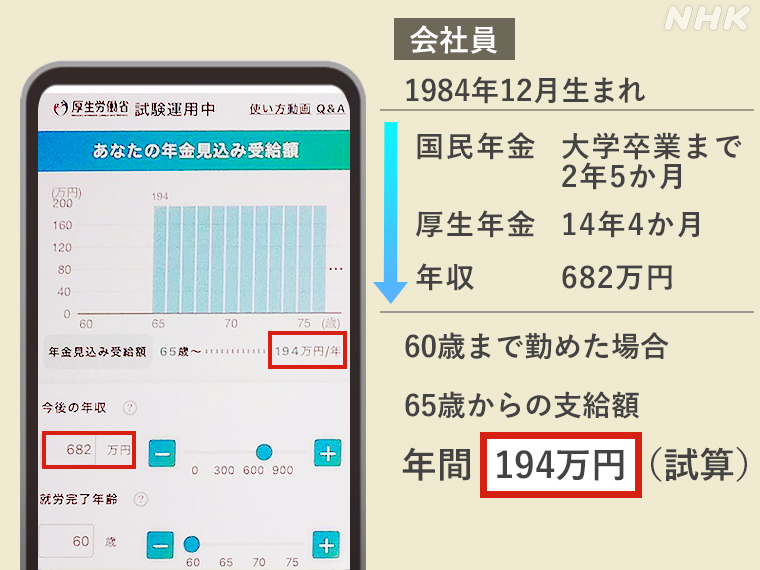

例えば、1984年(昭和59年)12月生まれの会社員で、20歳から大学卒業までは国民年金に、また卒業後は厚生年金に加入していて、いまの年収が682万円だったとする。いまの年収のまま60歳まで働き続けたとすれば、65歳になったときに受け取れる年金の見込みは、年間194万円となる。

また1982年(昭和57年)10月生まれの会社員で、20歳から大学卒業までは国民年金、卒業後に5年間働き厚生年金に加入したあと、結婚して配偶者の扶養に。38歳から再び厚生年金に加入し、いまの年収が312万円だったとする。このまま60歳まで働き続けたとすれば、65歳で受け取れる年金の見込みは、年間133万円となる。

今後の収入のほか、いつまで働くつもりかや年金をいつから受け取るつもりかを、簡単に変更することができ、その設定条件に応じた支給額を試算することができる。さらに、今後の働き方・暮らし方を追加入力すれば、それに見合った支給額を試算することもできる。

厚生労働省の担当者は、働き方や暮らし方を考えるヒントにしてもらえればと話す。

「個人情報を取り扱うような堅牢なものではなく、情報の正確性を保ちながらも手軽に試算したいというニーズに応えるために開発した。将来的には、民間の家計簿アプリなどとも連携できるようにしていきたい。60歳以降の働き方や年金の受け取り開始時期をどうしようかと考えるときには役に立つと思う」

「人生100年時代」にどう備える?

「人生100年時代」にどう備えるべきか。

あらためて慶應義塾大学の駒村康平教授に聞いた。

駒村教授は、年金の受け取り方を決めるにあたっては、みずからの働き方や退職金・資産などに加え、暮らし方や家族構成、それに健康状態なども考慮に入れたうえで、ツールも駆使しながら、総合的なライフプランを立てていく必要があると指摘する。

例えば、長く働きたい・働ける、一定程度の退職金を受け取れるという場合は、受給開始を遅らせればよいという。

「認知症の問題が大きく取り沙汰されているが、75歳以上でお金を持っていても自分で管理できなくなるくらいだったら、65歳から70歳まではうまく働いて、70歳から75歳までは自分の貯蓄などを使ってしまい、75歳以降を公的年金のみにする。そうすれば年金の支給額は1.84倍になるわけで、よっぽどのことがない限り、老後不安はなくなる」

一方で、手元の資産が少なく、健康に自信がなければ、受給開始を早めるという選択もあり得る。

さらに平均的には女性の方が長生きだということも見越して、夫婦であれば妻の受給開始だけを遅らせるという選択も合理的なのかもしれない。

まずは確認を

これまでは難しそうだからと、敬遠してきた年金制度。ただ取材を進めていく過程で、年金の目減りが避けられないこと、自分の働き方や暮らし方と密接に関わるものであることを認識し、成り行きに任せていてはいけないと強く感じた。

厚生労働省の「公的年金シミュレーター」では、ことし夏以降、年金を受け取り始めるときの税や社会保険料の支払い額も試算できるようになる。さらに、企業年金や退職金、「iDeCo」などの私的年金、それに貯蓄などの資産も考慮した試算ができるようになれば理想だ。

働き方や暮らし方により、合理的な年金の受け取り方は人それぞれ。

まずはこうしたツールなどを使って、自分が受け取れる年金の見込みを確かめるところから始めたい。

- 政治部記者

- 大場 美歩

- 政治部記者。新聞社勤務の後、2010年に入局。長野局を経て2020年から政治部。厚生労働省で医療や年金を取材。