コロナ禍・マネーに何が?

“スマホマネー革命”

決済・融資・投資など、あらゆる金融サービスが手のひらで完結する「スマホマネー革命」が起きている。あるIT企業は、利用者のビッグデータをローンの与信管理に活用。コロナ禍で経済的に困窮する若者や個人事業主などにも利用が広がっている。また、キャッシュレス決済が進む中、たまったポイントを活用し、スマホで株式投資ができるアプリなども次々と登場している。さらにアメリカでは、若い世代を中心に投資アプリの利用者が急増。現在の記録的な株高をけん引する一因になっているとも言われる。急成長するスマホマネーの最前線の動きを取材し、新たな潮流を見つめる。

出演者

- 岩下直行さん (京都大学公共政策大学院 教授)

- 奈木れいさん (電通 若者研究部研究員)

- 武田真一 (キャスター) 、 小山 径 (アナウンサー)

生活苦の個人に融資 信用評価に新手法

トークアプリとして知られているLINEを使い、スマホマネーのやりとりを行っている30代の女性です。

小山

「ふだんから、いろいろ機能を使っているんですか?」

スマホマネー利用者

「トークはもちろん、チャット機能や投資、バーコード決済も使っています。」

女性がコロナ禍で生活の支えになったというのが、個人融資。金利は最大18%ですが、スマホだけでお金を借りられます。シングルマザーとして2人の子どもを育てながら、おもちゃなどのネット販売で生計を立てている、この女性。去年(2020年)10月、感染の再拡大で売り上げが落ち、生活費が足りなくなりました。国の持続化給付金は前年の同じ月の売り上げから5割以上減少していなければ受け取れず、対象外に。金融機関から借りることも検討しましたが…。

スマホマネー利用者

「まず審査だというのがあって、私の事業形態(自営業)で銀行からお金を借りられるのか難しいなという判断でやめました。」

代わりに思いついたのが、スマホアプリでの融資。申し込んでみると、30万円の融資を受けられました。

小山

「審査が通ったときはどうでした?」

スマホマネー利用者

「本当に今月ご飯食べられるっていう、今月生き残れるという気持ち。」

借り入れから2か月後、売り上げが回復し、全額返済することができたといいます。

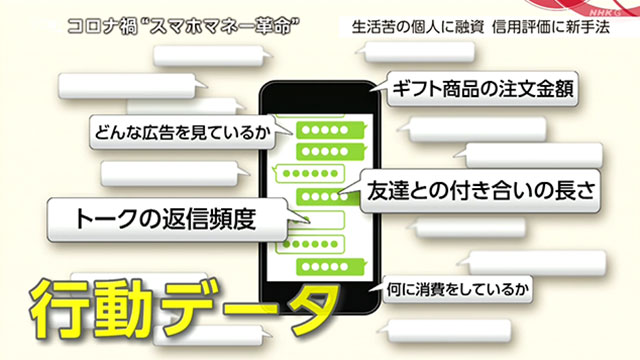

なぜ女性は融資を受けられたのか。その理由は、従来の金融機関とは異なる独自の信用評価の仕組みにあります。

一般的な融資の審査では年収、会社の規模や勤続年数など、その人の属性で信用を評価します。

一方、LINEではこうした属性に加え、ユーザーのアプリ内での行動データをAIで解析し、信用を評価しているのです。

例えばトークの機能では…。

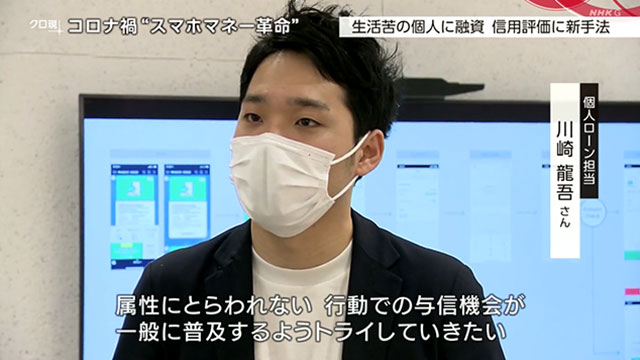

個人ローン担当者 川崎龍吾さん

「フォロワー数が減少した場合に、(延滞の)リスクが高い傾向がありました。」

小山

「そんな相関関係出てくるんですか」

友達と長くつきあっている人や、返信頻度が高い人ほど延滞や貸し倒れリスクが小さく、信用できると評価します。さらに、こんなデータも…。

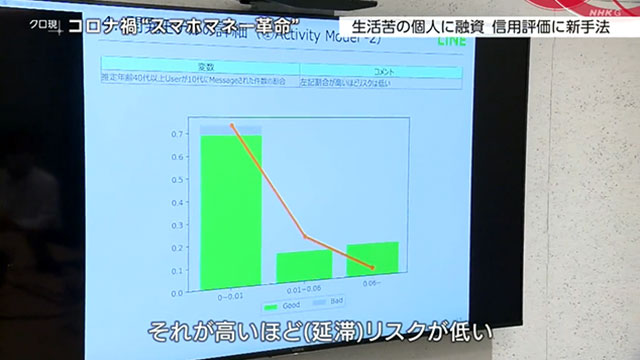

川崎龍吾さん

「推定年齢40代以上のユーザーが、10代からメッセージを受け取った件数の割合で、それが高いほど(延滞)リスクが低い。」

「私が思うには家族の中でお父さん、お母さんが、息子、娘からメッセージをもらっているという。」

川崎龍吾さん

「家族とのコミュニケーションが円滑、活発である方は、継続性があるとか、計画的だとか、約束が守れる。」

トークの中身は見ずユーザーの同意の下、返信の回数など数値的なデータのみを解析し、金利を個別に設定。延滞率も、貸金業の平均水準に抑えられているといいます。

川崎龍吾さん

「行動データでの与信の精度をもっと高めていって、属性にとらわれない、行動での与信機会が一般に普及するようトライしていきたい。」

個人融資の貸付総額は、100億円を超えています。コロナ禍で外出を控える動きが広がる中、自宅で完結するスマホ上の金融サービスをさらに伸ばしていきたいとしています。

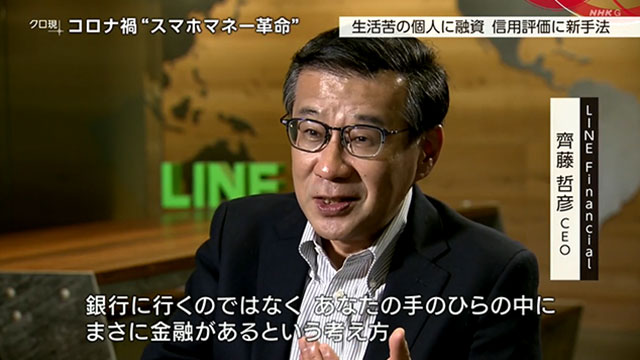

LINE Financial 齊藤哲彦CEO

「銀行に行くのではなく、あなたの手のひらの中にまさに金融があるという考え方。徹底的に皆さんをサポートできる、生活インフラになりたいと思っています。」

急拡大 新発想の株式運用アプリ

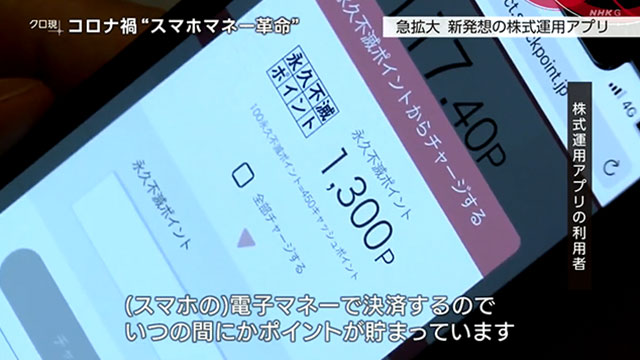

スマホでの決済が定着する中、たまったポイントで株式運用ができるアプリも人気を集めています。

株式運用アプリの利用者

「ほとんど最近財布を持たない。(スマホの)電子マネーで決済するので、いつの間にかポイントが貯まっています。」

27歳の男性が去年8月に始めた、このアプリ。クレジットカードやコンビニなどで使う電子マネーのポイント、飛行機のマイルなどを元手に運用できるというものです。その中身は、まるでゲーム。

株式運用アプリの利用者

「株主になろうっていうガチャ(くじ引き)を、毎日やってます。」

アプリのキャンペーンで行われている、くじ引き。当選すれば、大手企業の株主になることができます。

株式運用アプリの利用者

「アプリもポップな感じでなじみやすい。株式運用という意識は全然ない。」

このアプリのユーザーは、およそ8割が40代以下。開発企業がテーマに掲げるのは、金融をゲーム感覚で楽しんでもらおうという“ゲーミフィケーション”です。コロナ禍に利用者は11万人増加。株式投資へのハードルを下げたことが、功を奏したと見ています。

ストックポイント 土屋清美代表

「とっつきやすいとか、親しみを感じるみたいな、そういうユーザーインターフェース(操作環境)はアプリのサービスとして、スマホ上ですごく重要だと思う。新しい社会の作り方に貢献できればと思っている。」

アメリカ株高の背景に…急拡大の投資アプリ

スマホアプリによる投資がさらに進んでいるのが、アメリカです。若者を中心に1,300万人が利用する投資アプリ、ロビンフッド。実は、今の記録的な株高をけん引する一因ともいわれています。

オハイオ州に住む、大学生のウィルさんと友人のニックさんです。2人とも、ロビンフッドに夢中になっています。

ニックさん

「毎日使っていますよ。ギャンブルよりも簡単にお金もうけができるんです。楽しいのでおすすめしますよ。」

去年3月からアプリを使い始めたウィルさんは、飲食店のアルバイト代で投資をしています。

ウィルさん

「電気自動車のフィスカーの株を、51株持っています。今後、重要な存在になりますよ。」

このアプリの特徴は、僅か数クリックの操作で1ドルから株を買えること。さらに、取引の手数料もかかりません。

ウィルさんは、これまでに元手を倍にするほどの利益を上げました。

ウィルさん

「利益は1,200ドルですね。倍近くに増えました。勉強は自己流です。YouTubeを見たり、SNSの書き込みを参考にしたりして投資しています。」

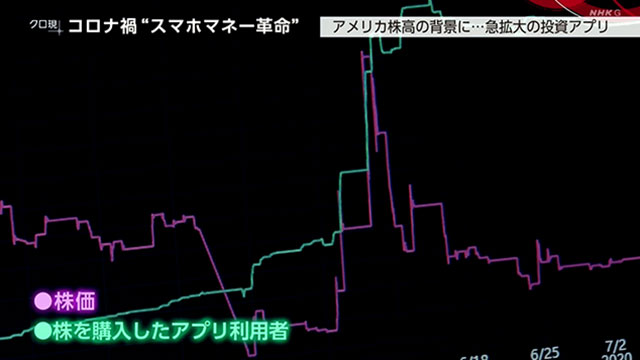

一方、若者によるスマホ投資は、市場を混乱させるほどの影響力を持ち始めています。アメリカなどの株式市場を分析する、トレーダーです。アプリの利用者は、ハイリスクな投資をする傾向があるといいます。

注目したのは去年6月、アメリカの大手レンタカー会社が経営破綻したときの株価の動きです。

レオス・キャピタルワークス トレーダー 福江優也さん

「通常であれば株価はゼロになるはずなので、誰も買わない、非常に珍しい現象。」

急落のあと、突然上昇。12万人ものアプリの利用者が、この株を買っていたことが判明したのです。破綻企業の株価が値上がりを続け、市場を混乱させたといいます。

福江優也さん

「名の知れた会社が一気に株価が急落して非常に安くなったので、正確に理解できていない個人投資家の方は、安くなったから“買い”みたいな投資行動も一部ではあったのかなと。一人当たりの投資金額は小さいと言われているんですけど数が圧倒的で、影響が大きかったのではないか。」

IT企業とタッグで…変革迫られる金融機関

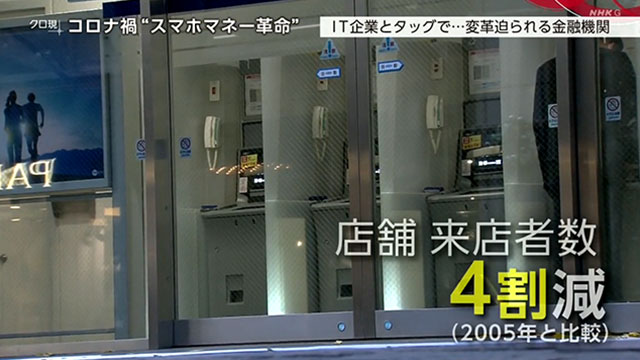

スマホを使った金融サービスが急速に広がる中、日本では既存の金融機関が対応を迫られています。みずほグループでは、銀行の店舗を訪れる人の数がピーク時から4割減少。この先、スマホマネーへのシフトは避けられないと見ています。

今、強化しようとしているのが、投資サービスをスマホ上で展開すること。若い世代の顧客を獲得するのが狙いです。手を組むことにしたのは、大手IT企業。若い世代に響く投資アプリを共同開発し、ノウハウを取り込みたいと考えました。

「デジタル金融、スマホ金融というところで、そのプロダクトをどうやって作っていくか。」

この日、IT企業から求められたのは、これまでの金融ビジネスで染みついた常識からの脱却でした。

IT企業担当者

「みずほさんとか金融のプロからしたら、常識であるグローバル分散、長期みたいなそういうキーワード、どこまで刺さるのかなと。」

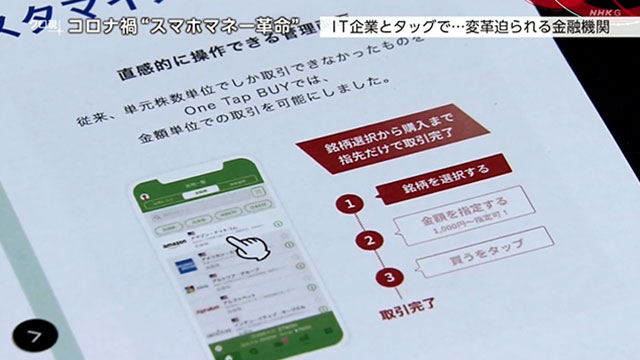

「3タップで(株式が)買える仕組みとか、千円単位で金額指定で買い付けできるみたいな。」

提案を受け、みずほ側は直感的でシンプルなアプリを目指すことにしました。

みずほフィナンシャルグループ 石井哲専務

「(スマホは)最もいま手放せないものに、多くの人がなっている。そこに金融も入り込んでいく。この変化に対応していくことがおそらく不可欠であって、それに乗り遅れると存在価値がなくなってくると思います。」

コロナ禍で広がるスマホマネー。社会がどう変わろうとしているのでしょうか。

今なぜ拡大? 社会にどんなニーズが

武田:緊急事態宣言が出されて経済の先行きが心配される一方で、スマホマネーの取引は活発になっている。取材した小山さん、この関係どう考えればいいのでしょうか。

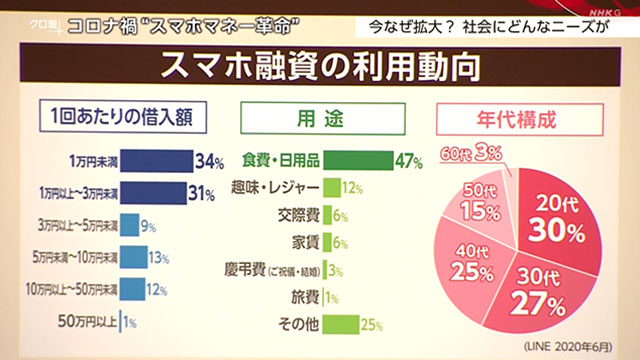

小山:スマホマネーは、コロナ禍の新たなニーズを捉えつつあるということなんです。LINEが展開する、スマホ融資がどのように利用されたかというデータです。1回あたりの借入額は、3万円未満が合わせて65%。何に使ったのかというと、食費や日用品が47%に上り最多です。年代別では20代、30代を中心として幅広い現役世代にまたがっています。

コロナ禍で生活資金に行き詰まって、やむをえずお金を借りなくてはならなかったという人たちが利用していると見られます。

武田:消費者の動向を研究している、奈木さん。スマホマネーが若者を中心に広い世代に普及しつつある。興味深いと思うのですが、背景にはどんな事情があるのでしょうか。

奈木さん:ニュースなどでも非常に言われていることですが、やはり大学生のような若者を中心として、今回のコロナの影響によりアルバイトができなくなってしまっているのが非常に大きなポイントだと思っています。加えて若者本人だけでなく、その両親の世代も同じような影響を受けているので、根本的にお金を稼ぐということに対する困難さが表現されているのかなと思います。あと、今回スマホを通じて融資を受けるということですが、そもそもコロナの影響で誰が触ったか分からないものはあまり触りたくないという意向が、われわれ独自調査の中でも強くなっているというデータ結果が出ています。そこから考えると現金を触るのではなくて、スマホを介してお金を取り扱っていくこと自体のハードルが下がってるというのも、1つの要因かなと思います。

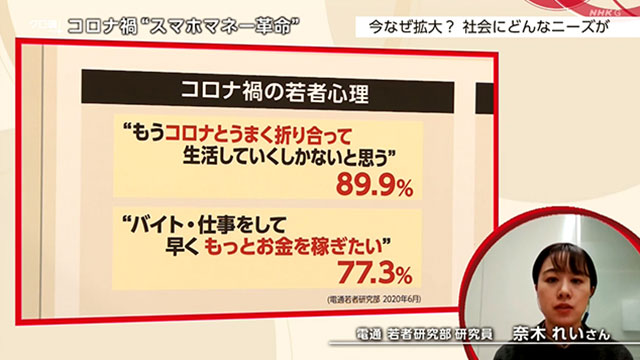

武田:コロナ禍の若者を対象に行われた意識調査では、“コロナとうまく折り合って生活していくしかない”という声や、“早くもっとお金を稼ぎたい”という考えが広がっているということです。これはスマホマネーにどう影響しているのでしょうか。

奈木さん:まずコロナとうまく折り合っていくしかないというのは、やはり元の生活に簡単に戻るわけではないということをしっかりと受け止めているのかなと思っています。そういった中で、ダイレクトにお金を稼ぎたいという数値も出ている結果を見ていくと、じゃあどうすると今のコロナ禍の中でお金を稼ぐということができるのかというニーズが非常に強く、もう少し丁寧に申し上げれば、家にいても、少額だったとしても、さらには会社に属していない若者も含めてお金を稼ぐことができる仕組みが非常に求められているのかなと思います。

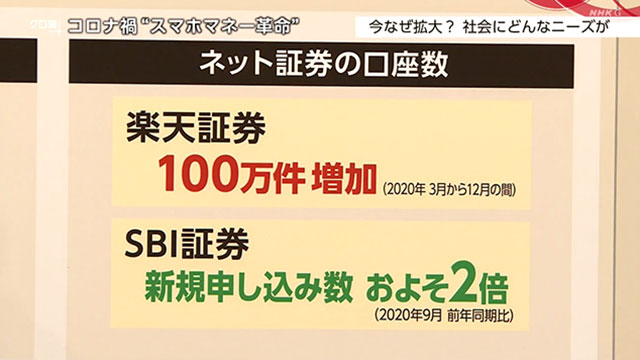

小山:スマホマネーが投資へと向かう動きも、幅広い年代で加速しています。スマホで利用できるネット証券が、コロナ禍で軒並み口座数を伸ばしています。口座数が去年の3月から12月の間で、100万件増加。あるいは口座の新規の申し込みが、コロナ前のおよそ2倍に増えたという証券会社もあります。

武田:スマホマネーの実情に詳しい岩下さん。コロナの時代に金融の世界には、どんな変化が起きているのでしょうか。

岩下さん:コロナで人々が家にこもるようになったので、金融の世界では脱対面というのが進んでいます。もともとインターネットで、銀行とか証券の取引ができましたよね。ただ、金融の主流というのは、伝統的な金融機関の店舗は対面営業というのが主流だったのです。ところがコロナの結果、お客様を訪問するとか店舗に来てもらうというスタイルの営業が減りつつあります。現金からキャッシュレス、店舗からスマホへ、という流れが生まれてますので、こういう変化を受けてIT企業が金融分野に進出してきました。IT企業はもともとキャッシュレス決済とかを始めたわけですが、そこに例えば証券とか保険とかといったサービスを同じアプリの中で統合して提供できるようになってきたので、利用者にとってもすごく便利なんです。ただし、金融の効果の部分では銀行・証券といった伝統的な金融機関の果たす役割が非常に大きいので、銀行や証券とIT企業というのは連携してサービスを進めるということがすごく大事です。

武田:このコロナ禍のニーズと結びついて加速していくスマホマネーですが、取材を進めますと新たな課題も見えてきました。

広がるすそ野 投資家保護は十分か

報告 野上大輔(経済部)

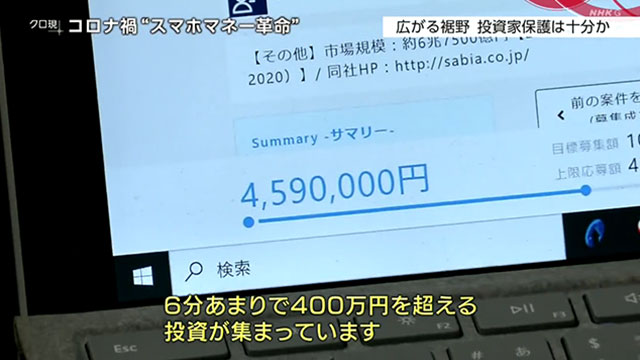

未上場のベンチャー企業に投資できるサービスが、広がりを見せています。

「いま時間になりまして、資金調達の募集が始まりました。6分あまりで、400万円を超える投資が集まっています。」

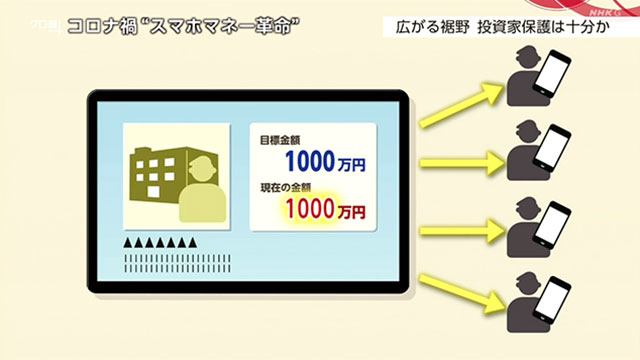

資金を必要とするベンチャー企業と個人投資家をマッチングさせる、このサービス。一企業あたり50万円まで投資が可能で、目標金額に到達すれば資金調達が成立。その後、企業が成長すればリターンが得られる仕組みです。これまで、130を超える企業が資金調達に成功しています。

ベンチャー企業

「いま投資いただいている方は、ネットの向こう側の人たちなので。こんなに速く集まるとは思いませんでした。」

このサービスでは投資家が企業の経営者と一度も対面することなく、サイト上の情報だけで投資の判断をしています。その結果、一部では投資家が損失を被るケースも出ています。

この男性は、おととし(2019年)10月、ある医療機器メーカーに10万円投資しました。しかしその後、開発商品に著作権侵害の恐れが発覚し、僅か1年で企業は解散。サイト上の情報だけではこうしたリスクを見抜くことはできず、10万円を失いました。男性は、運営会社に対して、リスクに対する説明をより強化してほしいと話しています。

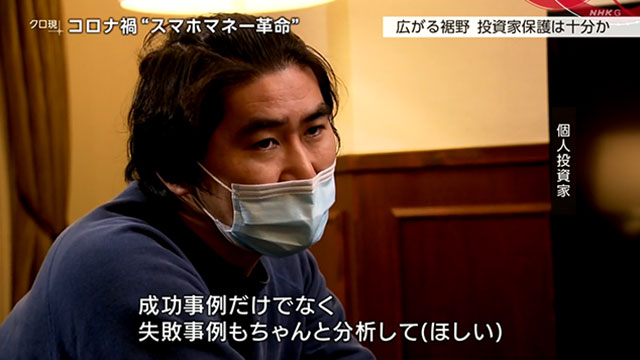

個人投資家

「成功事例だけでなく、失敗事例もちゃんと分析して(ほしい)。全部ウェブ上でのコミュニケーションになるので、投資を決める段階ですべての情報を得て投資するのは難しい。」

運営会社は、法律上課されている審査などは徹底して行っているといいます。しかし、これまでに3社が資金調達後に、倒産や解散に至る結果となっています。

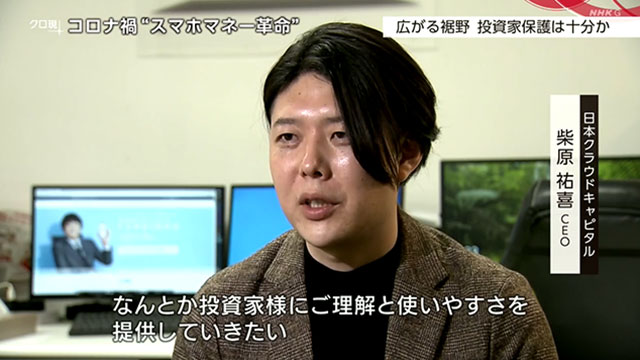

日本クラウドキャピタル 柴原祐喜CEO

「(利用者の)敷居をいかに下げていくかというバランスと同時に、リスクが高い商品にもなるのでそこをバランスをうまくとって、なんとか投資家様にご理解と使いやすさを提供していきたい。」

影響力拡大 中国では国が警戒

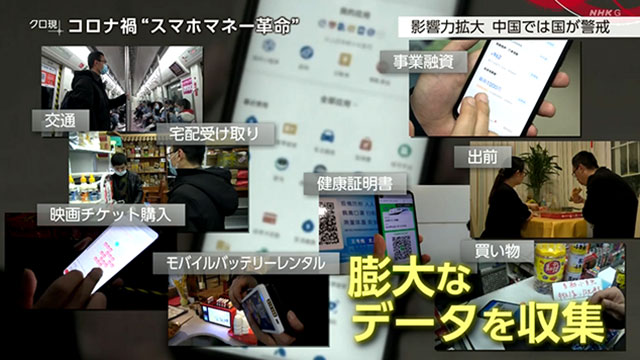

肥大化を続けるスマホマネーを警戒し、中国では政府が規制を強化する動きも起きています。その矛先が向かっているのが、10億人以上の利用者がいる決済アプリ『アリペイ』を運営するアントグループです。

先月(12月)、グループが行う金融サービスを、今後当局の監督下で行うよう要求したのです。なぜ今、政府は圧力を強めているのか。その背景には、アプリを通じて買い物の支払いなど、さまざまなサービスを提供し国民の膨大なデータを収集していることがあります。

アリペイの利用者

「アリペイが無い生活は想像できません。欠かすことはできないものです。」

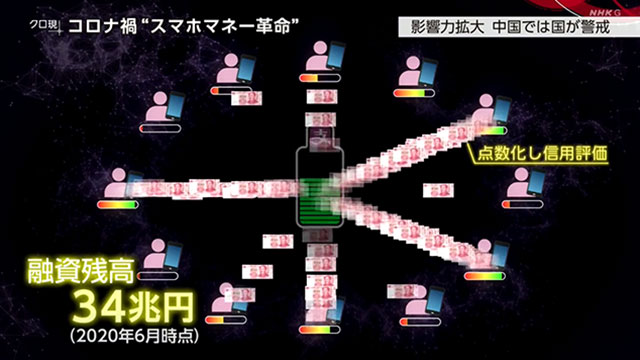

アントグループは、こうして得た決済データなどを独自に点数化し、融資の際の信用評価として活用しています。中小企業や消費者向けの融資残高は、日本円で34兆円あまり。銀行などをもしのぐ規模に成長しています。

専門家は、スマホマネーが金融システムに影響を及ぼすほど膨張したことに、国が危機感を抱き締めつけを強めたのだと指摘します。

中国人民大学 デジタル経済研究センター 程華准教授

「アントグループが行う金融事業はあまりにも規模が大きくなり、すでに無視できない存在になっています。グループが行う金融事業の持つリスクは、中国がこれまで全く経験したことがないものです。政府は慎重な対応をとり、大きな問題が起きる前にリスクを抑えようとしているのです。」

驚くべき速さで膨張を続けるスマホマネーと、どう向き合えば良いのでしょうか。

いま何が必要? 求められるものとは

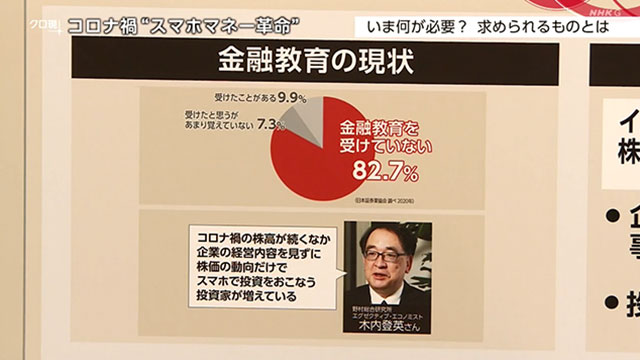

小山:投資のすそ野が広がっていく中で課題となるものの1つが、金融リテラシー。金融についての知識や活用する力です。投資家を対象にした調査では、この金融の教育を受けたことがないと回答する人が8割以上に上っています。野村総合研究所の木内登英さんは、コロナ禍の株高が続く中、企業の経営内容を見ずに株価の動向だけでスマホで投資を行う投資家が増えていると指摘しています。

武田:岩下さん、スマホでの投資はハードルが低い半面、知識が少ないと痛い目にも遭いそうですが、どんなことに投資家は気をつけるべきでしょうか。

岩下さん:もともと投資というのはリスクがつきものですから、例えば全財産をリスクの高い投資にドンと振り向けることはやってはいけないんです。金融リテラシーの基本というのは投資に振り向ける資産と、日々の生活に必要となる資産、これをきちんと分けることです。ただ、私はこのスマホマネーで投資をゲーム感覚で行うようになったというのは、若者にとってメリットが大きいと思います。今、日本人は投資が苦手で、貯金ばかりしていると言われています。ゲーム感覚で少額な資金で投資を行うことができるということは、そういう弱みを解消していく上ではとても大事なステップなのではないでしょうか。

武田:投資に縁遠かった人が数多く参加するようになりますと、コロナ禍で資金を調達する新たな手段にもなると感じますが、企業側にたくさんの個人データを握られるとなると不安に感じる人も多いと思います。ここはどんな仕組みが必要でしょうか。

岩下さん:確かにそうですね。スマホの中にはたくさんの個人情報が入ってますので、スマホマネーを使った結果、プライバシーが侵害されるという懸念を持つ方はたくさんいると思います。そこは非常に企業側、提供者側の責任が重いんです。新しい金融サービスを提供する企業は、自分たちがお客様の個人情報をどのように利用しているかを利用者の方々に丁寧に説明して、納得してもらって、信頼してもらう。これが非常に大事だと思います。利用者側も行動データを提供して自分の利益になるということになると、自分たちが納得する範囲内で提供するということが多分普通になるんだと思うんです。納得するというのは非常に大事で、そのための努力を供給者側がするということなのではないしょうか。

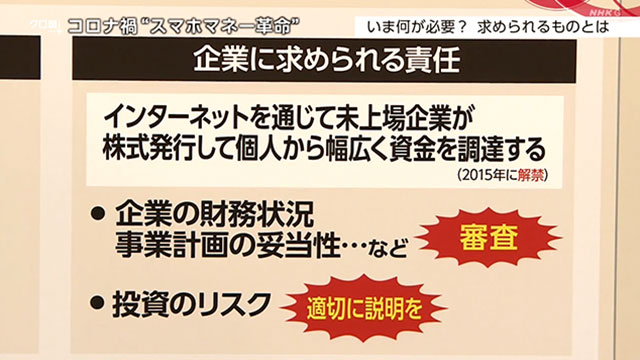

小山:先ほどベンチャー企業と投資家を結びつけるサービスがありましたが、インターネットを通じて未上場企業が株式を発行して個人から幅広く資金を調達するというのは、かつては認められていませんでした。ただ、2015年に金融商品取引法が改正されて、こうした事業ができるようになったのです。改正された法律の下では資金調達を目指す企業の財務状況ですとか、事業計画の妥当性をしっかり審査して、投資のリスクについても適切に説明するように求められています。

投資家のすそ野が広がる中で、企業側には適切な情報発信も求められています。

武田:奈木さん、緊急事態宣言も出され、企業側と消費者がこれまでにない形でつながって経済を回していくという新たなシステムが求められると思いますが、その可能性をどうご覧になりますか。

奈木さん:やはりコロナにおいて大きく変化したのは、ライフスタイルだと思っていて、同時に価値観の変化にもつながっていると思います。そういったものが続くことで、今何が起きているかというと、若い人を中心に自分に本当に必要なものは何か、ということを非常に真摯(しんし)に向き合っていく傾向が出てきています。この変化する世の中で、今ご紹介のあったサービスや、自分が今の状況において使いたいものをすごくシビアに見ているような状況です。そういった中で、企業が正しく情報を発信することで、新しい取り組みというものはその後、かなり広がっていく可能性が強いのではないかと思っています。