2016年11月22日(火)

カネ余りなのに借りられない? ~“金融排除”知られざる実態~

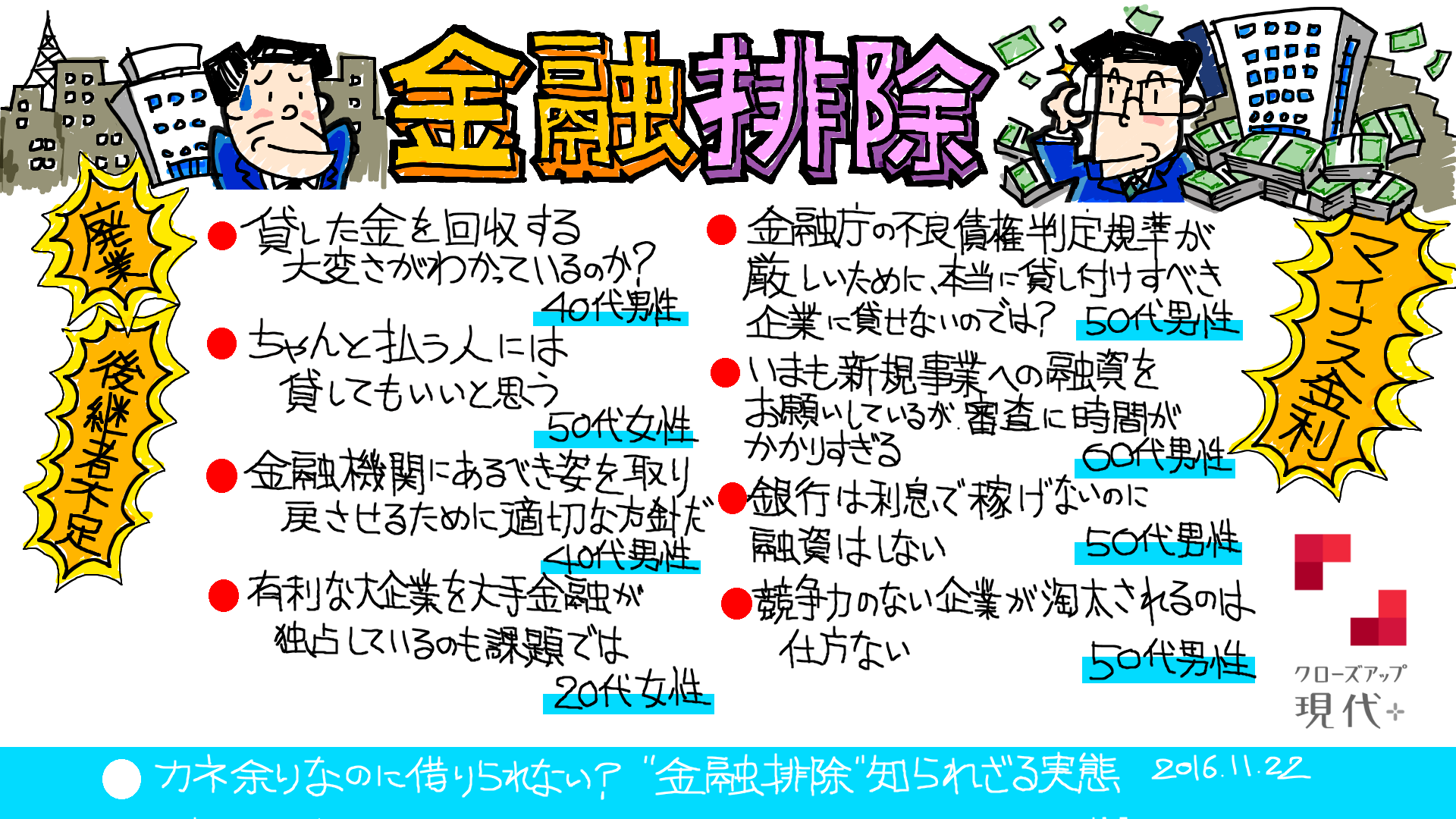

番組の内容を、「スケッチ・ノーティング」という会議などの内容をリアルタイムで可視化する手法を活かしてグラフィックにしたものです。

出演者

-

村本孜さん

(成城大学名誉教授) -

幸田真音さん

(作家) -

久保田祐佳

(キャスター)

質問

コーナー

Q1

金融庁は今後、「金融排除」に対してどのように取り組むつもりなのでしょうか。

金融庁は、今後、「実態調査」を行うとしています。銀行や企業に対して、

アンケートや面談などを行い、来年秋頃までには、結果を公表する見通しです。

ただ、個別ケースにおいて、「金融排除」と判断するのは、容易ではないと金融庁の担当者も認めていて、

問題の全体像が明らかになるかどうか注目されます。

また、金融庁自身も、ここ数年、「金融検査マニュアル」に基づいて、金融機関の個別の資産を細かく査定する方針を改め、

企業の将来性を重視した融資を行っているかを評価する新たな指標を導入するなど、変革を進めています。

人口減少やマイナス金利で経営環境が厳しさを増す中、金融機関が、格付中位のミドルリスク層の企業に、

目利き力を高めて、相応の金利をもらうビジネスモデルに変わっていけるか、

金融機関も金融行政も問われています。

Q2

「金融排除」を行わない銀行に変わるには何が必要なのでしょうか?

専門家によると、「銀行内の収益性」と、「現場の評価体系」の2点が指摘されています。事業の将来性を見て融資する作業は、手間やコストがかかり、融資が焦げ付くリスクも高まります。そうした中で、通常より高めの金利や手数料をもらうなどして、他の業務に比べて収益面で見劣りしないビジネスモデルを設計できるかが、一過性の取り組みとして終わるか、銀行の収益の柱にできるかの分かれ目になります。また、各支店の担当者にとって、将来性を見た融資が人事評価されなければ、結局、目先の融資額などノルマに追われていまいます。小手先ではなく、10年、20年先を見据えた、継続的な変革が、金融機関には求められています。

みんなのコメント